Konjunktur aktuell: Aufschwung in Deutschland und in der Welt

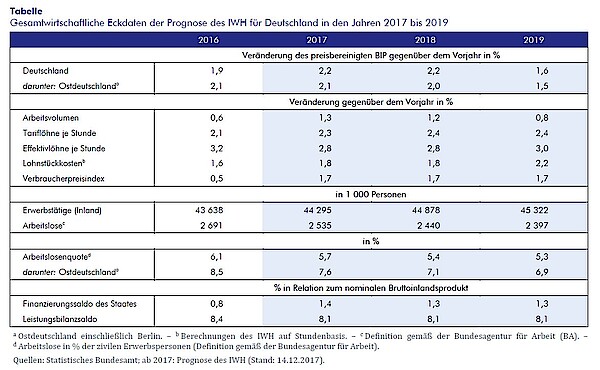

Zur Jahreswende ist die deutsche Konjunktur nach wie vor kräftig. Das Bruttoinlandsprodukt dürfte im Jahr 2017 um 2,2% zunehmen, und weil in diesem Jahr deutlich weniger Arbeitstage anfallen als zuvor, beträgt die Zuwachsrate kalenderbereinigt sogar 2,5%. Der Aufschwung ist breit aufgestellt. Schon länger treibt die deutliche Zunahme der Beschäftigung die privaten Einkommen, den Konsum und den Wohnungsbau, der außerdem von den sehr nied-rigen Zinsen Rückenwind erhält. Zudem profitieren die deutschen Exporte zurzeit von der schwungvollen internationalen Konjunktur. Auch weil die Geldpolitik im Euroraum vorerst expansiv bleibt, ist damit zu rechnen, dass sich der Aufschwung im Jahr 2018 fortsetzt; die Produktion dürfte dann erneut um 2,2% zunehmen (auch kalenderbereinigt). Die Verbraucherpreisinflation ist in den Jahren 2017 und 2018 mit 1,7% moderat. Zwar nimmt der binnenwirtschaftliche Preisdruck zu, aber die die Effekte des Energiepreisanstiegs vom Jahr 2017 laufen im Jahr 2018 aus, und die Aufwertung des Euro im Sommer 2017 wirkt preissenkend. Die schon gegenwärtig niedrige Arbeitslosenquote geht im kommenden Jahr weiter zurück. Der Finanzierungssaldo des Staates fällt im Jahr 2018 mit 1,3% in Relation zum Bruttoinlandsprodukt fast so hoch wie im Vorjahr aus, wenn man keine neuen finanzpolitischen Maßnahmen unterstellt. Die ostdeutsche Wirtschaft dürfte in den Jahren 2017 und 2018 mit 2,1% bzw. 2,0% etwas langsamer expandieren als die gesamtdeutsche. Weil das Verarbeitende Gewerbe in Ostdeutschland nicht so exportorientiert ist wie das im Westen, profitiert es auch nicht ganz so stark von der gegenwärtig sehr kräftigen internationalen Konjunktur.

20. Dezember 2017