Zehn Fragen zur Deutschen Einheit

Internationale Medien haben ein anhaltend großes Interesse an den wirtschaftlichen Entwicklungen nach der Herstellung der Einheit Deutschlands. Dies gilt in spezieller Weise für Südkorea, das die Erfahrung eines geteilten Landes mit Deutschland gemeinsam hat. Dort wird der 25. Jahrestag des Mauerfalls zum Anlass genommen, über die deutsche Entwicklung zu berichten und wenn möglich für die Zukunft des eigenen Landes Lehren zu ziehen. Am 20. März 2014 wurde Dr. Gerhard Heimpold, kommissarischer Leiter der Abteilung Strukturökonomik des IWH, von einem Team des Fernsehsenders „Korean Broadcasting Systems“ (KBS), einem öffentlich-rechtlichen Fernsehsender in der Republik Korea, zur Deutschen Einheit sowie zum wirtschaftlichen Aufholprozess der Neuen Länder und speziell Sachsen-Anhalts interviewt. Eine Schriftfassung dieses Gesprächs wird nachfolgend wiedergegeben.

30. Juni 2014

Inhalt

Seite 1

Wie hoch schätzte man die Kosten vor der Deutschen Einheit?Seite 2

Sachsen-Anhalt hat unseres Wissens im Vergleich zu anderen Neuen Bundesländern mehr Schulden Auf einer Seite lesen1. Wie hoch schätzte man die Kosten vor der Deutschen Einheit?

Wie hoch sind die tatsächlichen Kosten der Vereinigung ausgefallen, das heißt, in welcher Höhe sind insgesamt Transferleistungen aus dem Westen in den Osten geflossen? Wie hoch ist schätzungsweise der weitere finanzielle Bedarf für die Neuen Bundesländer?

Die Kosten der Einheit Deutschlands vorab zu schätzen, war kaum möglich. Die DDR-Führung ließ ein Bild über die DDR-Wirtschaft verbreiten, das schöngefärbt war. In der Retrospektive hat das Institut für Wirtschaftsforschung Halle (IWH) die Nettokosten ermittelt, die sich aus der Herstellung der Einheit Deutschlands ergaben. Die Daten dieser Studie, die die Jahre 1991 bis 2005 umfasst, ergeben ein Nettovolumen von einer Billion Euro in diesem Zeitraum. Künftig werden die Mittelflüsse aus den Europäischen Strukturfonds geringer, und die Solidarpakthilfen des Bundes werden auslaufen. Daher besteht die Notwendigkeit, die Mittel künftig noch stärker auf die wirtschaftlich vielversprechendsten Projekte zu konzentrieren.

2. Gibt es seitens der Bundesregierung Angaben zur wirtschaftlichen Effektivität der Transferleistungen? Wenn nicht, warum nicht?

In Deutschland werden wirtschaftspolitische Programme üblicherweise von unabhängigen Forschungseinrichtungen evaluiert. Eines der wichtigsten Wirtschaftsförderprogramme war und ist ein regionalpolitisches Programm: die Gemeinschaftsaufgabe „Verbesserung der regionalen Wirtschaftsstruktur“. Es gewährt Investitionszuschüsse für Unternehmen und für Kommunen. In zahlreichen Studien, darunter auch aus dem IWH, wurde dieser Förderung eine positive Anstoßwirkung attestiert. Mit anderen Worten: Ohne diese Zuschüsse wären die Investitionen in sehr vielen Fällen gar nicht, nicht im gegebenen Umfang oder erst später getätigt worden. Allerdings waren auch Mitnahmeeffekte nicht auszuschließen.

3. Es gibt Ansichten, die die allzu schnelle Vereinigung verantwortlich machen für die Höhe der Kosten der Deutschen Einheit.

Aus meiner Sicht war das Gegenteil der Fall. Ein langsameres Vorgehen hätte bedeutet, die ineffizienten früheren Kombinatsstrukturen über längere Zeit am Leben zu halten. Dies hätte die öffentlichen Haushalte angesichts der hohen Verluste, die die ehemaligen Kombinate nach dem Übergang in die Marktwirtschaft machten, finanziell überfordert.

4. Wie beurteilen Sie die Entscheidung für einen Umtauschkurs von eins zu eins zwischen Ostmark und Westmark?

Die Entscheidung für einen Umtauschkurs von eins zu eins für Guthaben bis zu einer Höhe von 4 000 Mark für Erwachsene und

2 000 Mark für Kinder und für laufende Zahlungen, etwa Löhne, war damals politisch motiviert. Es sollten soziale Spannungen und eine Massenabwanderung in den Westen Deutschlands vermieden werden. Für den ostdeutschen Unternehmenssektor bedeuteten die geltenden Umtauschverhältnisse faktisch eine Währungsaufwertung. Sie beeinträchtigten die Wettbewerbsfähigkeit. Aber es war keinesfalls der Umtauschkurs allein, der eine massive Deindustrialisierung in der ersten Hälfte der 1990er Jahre auslöste. Es war ein ganzes Faktorenbündel, das die ostdeutschen Betriebe in Schwierigkeiten brachte: das Wegbrechen der Märkte in den Mitgliedstaaten des Rates für gegenseitige Wirtschaftshilfe, dem damaligen wirtschaftlichen Bündnis der sozialistischen Staaten, der rasche Lohnanstieg, der angesichts einer geringen Produktivität die Betriebe überforderte, und der weithin verschlissene, obsolete Sachkapitalstock, der ein Erbe der langjährigen Vernachlässigung von Investitionen in der DDR war.

5. Wie ist der Stand der Angleichung zwischen Ost und West? Wie würden Sie ihn bewerten?

Einerseits zeigt sich ein deutlicher Fortschritt, andererseits bestehen unverändert einige Defizite. Ein Fortschritt zeigt sich in Ostdeutschland (ohne Berlin) beim Bruttoinlandsprodukt je Einwohner, das ursprünglich 67% unter dem westdeutschen Niveau lag; heute beträgt die Lücke noch 33%. Der Kapitalstock im Unternehmenssektor und in der Infrastruktur wurde modernisiert. Die Umweltsituation hat sich spürbar verbessert. Die Neuen Länder verfügen über einen gut ausgebauten öffentlichen Forschungs- und Bildungssektor. Andererseits erweisen sich einige strukturelle Probleme als sehr hartnäckig: die geringe Unternehmensgröße, schwache Aktivitäten in Forschung und Entwicklung (FuE) der privaten Unternehmen, das Fehlen von Konzernzentralen und siedlungsstrukturelle Besonderheiten.

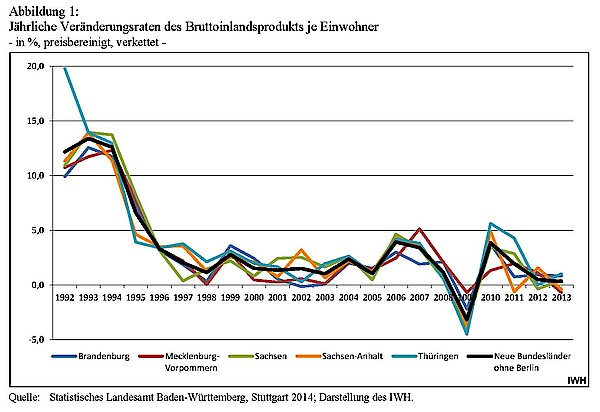

6. Ist der Angleichungsprozess in den einzelnen Neuen Bundesländern unterschiedlich verlaufen? Bitte erläutern Sie ggf. diese Unterschiede und die Gründe dafür.

Bei den Veränderungsraten des Bruttoinlandsprodukts je Einwohner zeigen sich kaum Unterschiede zwischen den einzelnen ostdeutschen Ländern (vgl. Abbildung 1). Dies weist darauf hin, dass alle Flächenländer in Ostdeutschland ähnliche Schwachpunkte in den gerade genannten Bereichen aufweisen. Überall dominieren kleine Unternehmen, während große Firmen mit eigenen Forschungsabteilungen fehlen; die Folgen sind eine geringere Exportintensität und Produktivität. Auch städtische Ballungen sind nicht so ausgeprägt wie ihre westdeutschen Pendants.