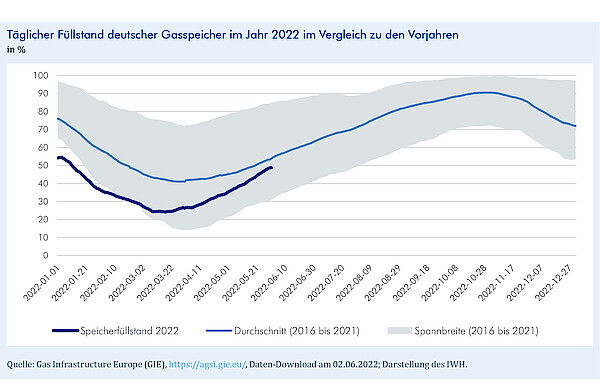

Aktuelle Trends: Deutsche Gasspeicher erreichen jahreszeitüblichen Füllstand

Seit dem Angriff Russlands auf die Ukraine wird intensiv diskutiert, welche Folgen ein Lieferstopp für russisches Gas für die deutsche Konjunktur hätte. Die Projektgruppe Gemeinschaftsdiagnose hat in ihrem Frühjahrsgutachten berechnet, wann in einem solchen Fall die Gasnachfrage in Deutschland nicht mehr vollständig bedient werden könnte und es somit zu einer Rationierung von Gas kommen würde. Diese Berechnungen basierten auf der Annahme eines Lieferstopps Mitte April. Da die deutschen Gasspeicher zu Jahresbeginn unterdurchschnittlich befüllt waren, wäre infolge eines solchen Lieferstopps im Winter 2022/2023 mit einer Rationierung der deutschen Industrie und damit mit erheblichen konjunkturellen Einbußen zu rechnen gewesen.

17. June 2022

Seitdem hat sich die Situation jedoch deutlich verändert. Die Füllstände der deutschen Gasspeicher entsprechen mittlerweile dem für die Jahreszeit üblichen Niveau von etwa 50%, und sie dürften noch weiter steigen. Sollte es im Laufe der kommenden Monate zu einem Lieferstopp für russisches Gas kommen, könnte der Gasbedarf im

Winter 2022/2023 wohl vollständig bedient werden – zumal höhere Gaspreise die Nachfrage dämpfen würden. Bei einem sehr harten Winter mit entsprechend hohem Gasverbrauch in den privaten Haushalten könnte es allerdings immer noch zu einem Engpass kommen. Auch für den Folgewinter 2023/2024 können Versorgungsprobleme im Falle eines Lieferstopps für russisches Gas nicht ausgeschlossen werden, weil unklar ist, inwieweit im Sommer 2023 die Speicher aus alternativen Quellen

wieder aufgefüllt werden können.

Projektgruppe Gemeinschaftsdiagnose: Von der Pandemie zur Energiekrise – Wirtschaft und Politik im Dauerstress, Gemeinschaftsdiagnose Frühjahr 2022. Kiel 2022. – Dies.: Ein alternatives Szenario: EU ohne Energierohstoffe aus Russland – Methodenbeschreibung. Kiel 2022.