Aktuelle Trends: Die Liquidität europäischer Immobilienmärkte in der Polykrise

Der Ausbruch der Covid-Pandemie in Europa zu Beginn des Jahres 2020 markierte den Beginn einer Polykrise in Europa. Umgangsbeschränkungen lähmten die Wirtschaft, die Invasion der Ukraine durch Russland trieb die Energiepreise, internationale Lieferketten strauchelten und die hohe Inflation belastete die Haushalte nachhaltig.

06. March 2024

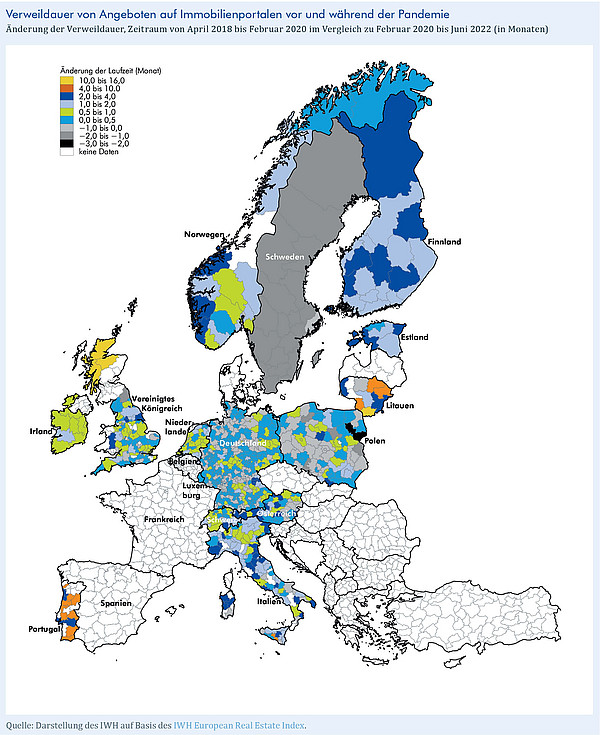

In diesem Umfeld hätte eine radikale Korrektur der bis dahin durch die Bundesbank in Teilen als überhitzt bezeichneten Immobilienmärkte eine Bedrohung der Finanzstabilität bedeuten können. Das IWH erhebt seit 2018 mit Hilfe maschinengestützter Methoden Angebotspreise für private Wohnimmobilien in bis zu 18 EU Ländern, den European Real Estate Index (EREI). Dieser stieg zwischen April 2018 und Februar 2020 im Durchschnitt um etwa 18%, was sich nicht wesentlich von der Wachstumsrate in Höhe von 20% während der Pandemie von Februar 2020 bis Juni 2022 unterscheidet. Die obige Grafik zeigt jedoch auch, dass sich die Verweildauer dieser Angebote auf den Immobilienportalen teilweise erheblich erhöht hat. Betrug sie vor der Pandemie noch 1,4 Monate, stieg dieser Wert während der Pandemie um 82% auf 2,5 Monate. Während also Immobilienpreise stabil blieben, nahm die Liquidität europäischer Immobilienmärkte mit Beginn der Polykrise signifikant ab. Die Grafik zeigt zudem, dass die Liquidität regionaler Immobilienmärkte zwischen, aber auch innerhalb einzelner Länder bisweilen stark variiert.