Gemeinschaftsdiagnose: Kaufkraft kehrt zurück – Politische Unsicherheit hoch

Deutschland befindet sich seit über einem Jahr im Abschwung. Der sprunghafte Anstieg der Energiepreise im Jahr 2022 hat der Erholung von der Pandemie ein jähes Ende bereitet. Die schon zuvor anziehende Verbraucherpreisinflation ist zwischenzeitlich auf über 8% gestiegen. Dadurch wird den privaten Haushalten Kaufkraft entzogen. Die Leitzinsen sind um über vier Prozentpunkte gestiegen. Das trifft insbesondere die Bauwirtschaft.

Die Stimmung in den Unternehmen hat sich zuletzt erneut verschlechtert, dazu trägt auch politische Unsicherheit bei. Insgesamt deuten die Indikatoren darauf hin, dass die Produktion im dritten Quartal 2023 nochmals spürbar gesunken ist. Allerdings haben mittlerweile die Löhne aufgrund der Teuerung angezogen, die Energiepreise abgenommen und die Exporteure die höheren Kosten teilweise weitergegeben, sodass Kaufkraft zurückkehrt. Daher dürfte der Abschwung zum Jahresende abklingen und der Auslastungsgrad der Wirtschaft im weiteren Verlauf wieder steigen.

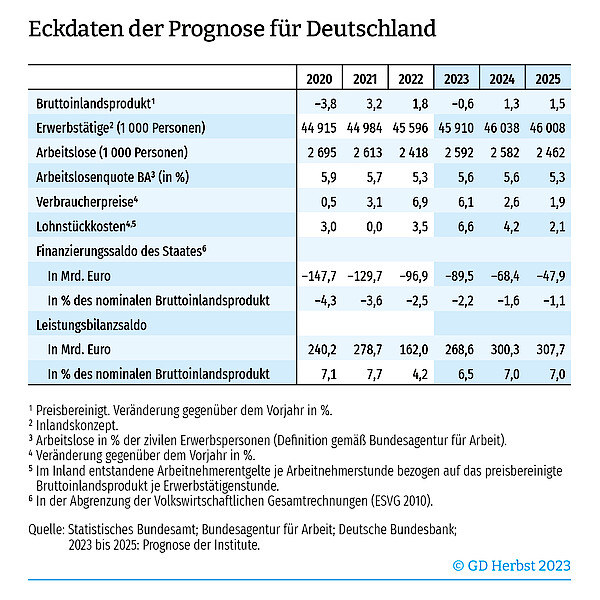

Alles in allem wird das Bruttoinlandsprodukt im Jahr 2023 um 0,6% sinken. Damit revidieren die Institute ihre Prognose vom Frühjahr 2023 kräftig um 0,9 Prozentpunkte nach unten. Der wichtigste Grund dafür ist, dass sich die Industrie und der Konsum langsamer erholen als im Frühjahr prognostiziert worden war. Für das Jahr 2024 liegt die Prognose mit 1,3% nur 0,2 Prozentpunkte unter der aus dem Frühjahr. Danach wird sich bemerkbar machen, dass das Potenzialwachstum aufgrund der schrumpfenden Erwerbsbevölkerung mittelfristig deutlich zusammenschmilzt.

28. September 2023

Contents

Page 1

WeltwirtschaftPage 2

Weltwirtschaft (Forts.)Page 3

Deutsche WirtschaftPage 4

Deutsche Wirtschaft (Forts.) All on one pageDie konjunkturelle Schwäche ist mittlerweile auch auf dem Arbeitsmarkt angekommen. Die Institute erwarten allerdings nur einen moderaten Anstieg der Arbeitslosigkeit auf 2,6 Millionen Personen im Jahr 2023. Im kommenden Jahr wird die Zahl der Arbeitslosen wohl leicht sinken.

An der Preisfront entspannt sich die Lage nach und nach. Die Inflationsrate dürfte im Jahr 2023 bei 6,1% liegen und auf 2,6% im Jahr 2024 zurückgehen. Die Kerninflation (Inflation ohne Energiepreise) sehen die Institute im laufenden Jahr bei 6,1% und im kommenden Jahr bei 3,1%.

Nach einem kräftigen Jahresauftakt hat die Weltwirtschaft im Sommer 2023 etwas an Schwung verloren. Dabei dämpft eine schwache Industrieproduktion schon seit einiger Zeit die Konjunktur, insbesondere in Europa. In China belasten hohe Schulden im Immobiliensektor die Wirtschaft. In vielen anderen Regionen dämpfen die stark gestiegenen Zinsen die Wohnungsbauinvestitionen deutlich. Die USA überraschten in der ersten Jahreshälfte mit einer kräftigen Expansion. Insgesamt stieg die Produktion im ersten Halbjahr in den fortgeschrittenen Volkswirtschaften deutlich, und auch die Schwellenländer verzeichneten robuste Zuwächse. Der Rückgang der Energiepreise schlägt sich vielerorts in einer deutlichen Verringerung der zuvor sehr hohen Verbraucherpreisinflation nieder. So ging die Teuerung in den USA von mehr als 9% im Vorjahr bis zum Juli 2023 auf 3,2% zurück. Im Euroraum sank die Inflation auf der Verbraucherstufe von über 10% auf 5,3% im August. Dennoch ist die Kerninflation ohne Energie und unverarbeitete Nahrungsmittel in vielen Ländern weiterhin hoch. Sie betrug im Juli 4,7% in den USA und 5,3% im Euroraum.

Angesichts der anhaltend hohen Inflation haben die Zentralbanken in vielen Ländern ihre Leitzinsen nochmals angehoben. Die Phase der Zinsanhebungen dürfte allerdings zu Ende gehen. Die Finanzpolitik wird im Prognosezeitraum in den meisten Ländern wohl leicht restriktiv sein oder nur moderate Impulse für die Konjunktur liefern.

Die Weltwirtschaft dürfte auch in den Wintermonaten nur verhalten expandieren. Die Schwäche der Industriekonjunktur wird wohl in den nächsten Monaten andauern, und die hohen Zinsen dämpfen die gesamtwirtschaftliche Nachfrage. Die Beschäftigung dürfte in den fortgeschrittenen Volkswirtschaften mit schwächerer Dynamik als im ersten Halbjahr 2023 expandieren. Allerdings werden der Rückgang der Inflation und ihr verzögerter Niederschlag in der Lohnentwicklung vielerorts dazu beitragen, dass die Realeinkommen der Beschäftigten im Prognosezeitraum wieder etwas steigen. Dies dürfte die Konsumausgaben beleben und die Konjunktur merklich stützen.

Die Institute gehen davon aus, dass die wichtigsten Zentralbanken im kommenden Jahr beginnen, ihre Leitzinsen wieder zu senken, sodass dann allmählich auch die Investitionstätigkeit, insbesondere im Wohnbau, wieder etwas an Schwung gewinnt.