Kommentar: 30 Jahre DAX

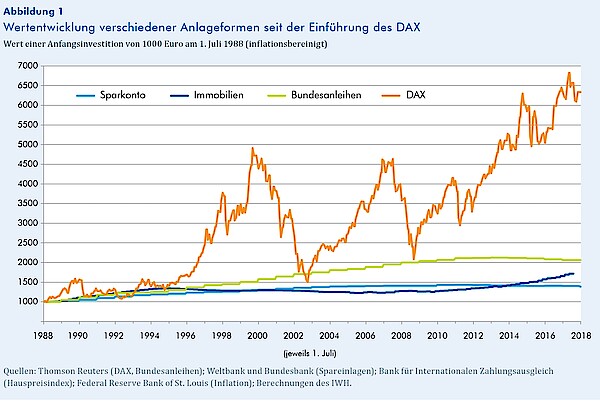

Gerade ist der Deutsche Aktienindex DAX 30 Jahre alt geworden, und es gibt viel zu feiern. Preisbereinigt hätte ein Investment von 1 000 Euro, angelegt am DAX-Eröffnungstag 1. Juli 1988, heute einen Wert von über 6 000 Euro, hätte sich also versechsfacht!

31. July 2018

Damit illustriert die Entwicklung des Index drei einfache Finanzweisheiten:

- Kumulierende Renditen: Wer aus seinem Geld mehr machen will, sollte Aktien kaufen und halten.

- Diversifizierung: Viele verschiedene Aktien kaufen – oder noch besser einen Aktienfonds, der den Markt abbildet.

- Kaufen und halten: Bei Kursverlusten nicht in Panik geraten und nicht versuchen, den besten Zeitpunkt für den Kauf oder Verkauf vorherzusehen.

Finanzökonomen können sich selten auf irgendetwas einigen. Fragt man aber einen Finanzforscher, wie man investieren soll, dann erhält man immer denselben Rat: Investieren Sie in Aktien. Und zwar in viele Aktien aus verschiedenen Sektoren und/oder sogar Ländern. Dieser Appell steht ganz im Gegensatz zur weitverbreiteten Meinung, Aktien seien riskant und man solle mit den eigenen Ersparnissen besser keine Risiken eingehen. Diese Angst vor dem Risiko spiegelt sich im Sparverhalten der Deutschen wider. Nach Angaben des Deutschen Aktieninstituts besitzen weniger als 16% der Bevölkerung überhaupt Aktien.

Es stimmt zwar, dass der Erwerb von Aktien einzelner Unternehmen eine riskante Anlagestrategie ist. Doch kann man dieses Risiko leicht verringern, indem man sich für Diversifizierung entscheidet. Diversifizierung bedeutet hier: Je mehr Aktien man in einem bestimmten Bündel von Aktien erwirbt, desto geringer ist das mit der einzelnen Aktie verbundene Risiko im Gesamtportfolio. Tatsächlich schlagen geschickt diversifizierte Aktienbestände fast immer alle anderen Anlageklassen, wenn man Anlagezeiträume von zehn oder mehr Jahren betrachtet.

Aktienindizes auf Marktniveau boten historisch eine durchschnittliche inflationsbereinigte Rendite von 6% jährlich. Das bedeutet eine reale Verdoppelung der Ursprungsanlage in weniger als zwölf Jahren. Die Geschichte des DAX veranschaulicht sowohl das Konzept der Diversifizierung als auch das der langfristigen Anlage. Abbildung 1 zeigt, dass der DAX langfristig alle anderen Anlage- und Sparoptionen übertroffen hat, die bei deutschen Haushalten üblich sind. Dazu gehören Bundesanleihen, Wohnimmobilien und Sparkonten. Zur Erinnerung: Ein Investment am Eröffnungstag des DAX von 1 000 wäre heute über 6 000 Euro wert. Bei einer Kapitalanlage in deutschen Bundesanleihen hätte man im selben Zeitraum den realen Wert der Anlage im Durchschnitt lediglich verdoppelt. Die bei deutschen Sparern beliebteste Anlagestrategie ist zugleich die schlechteste: 1 000 Euro auf einem Sparkonto würden über den Zeitraum von 30 Jahren real um weniger als 500 Euro angewachsen sein.

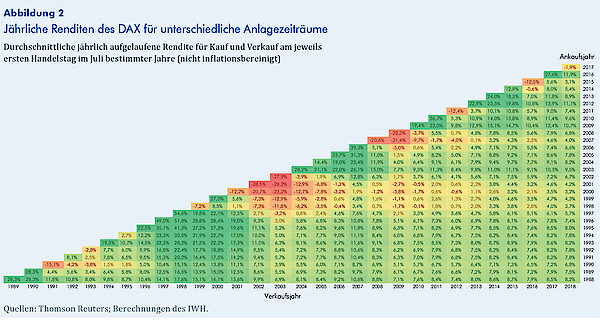

Abbildung 1 zeigt außerdem, dass es wichtig ist, die Ersparnisse über lange Zeiträume am Aktienmarkt zu belassen und nicht während konjunktureller Abschwünge auszusteigen. Diesen Rat unterstreicht Abbildung 2, aus der die jährliche Rendite des DAX über eine Reihe von Haltezeiträumen ersichtlich ist. Jede Zelle entspricht bestimmten Kauf- und Verkaufsdaten des DAX, wobei die Zahl unten rechts der durchschnittlichen Jahresrendite entspricht, die aufgelaufen wäre, wenn man den DAX am 1. Juli 1988 gekauft und am 1. Juli 2018 verkauft hätte.

Man sieht, dass das Risiko mit der Dauer des Haltezeitraums abnimmt. Haltezeiträume von mehr als 20 Jahren haben durchweg positive durchschnittliche jährliche Wertentwicklungen im Bereich von 7% bis 9% ohne Inflationsbereinigung erbracht. Nahezu alle Verluste traten ein, wenn jemand DAX-Aktien innerhalb weniger Jahre nach der Anlage verkauft hat.

Kurz gesagt: Viele deutsche Haushalte würden, gerade im gegenwärtigen Niedrigzinsumfeld, stark davon profitieren, wenn sie mehr von ihren Ersparnissen in Aktien und im DAX anlegen würden. Der Ruf der Aktie als hochriskante Anlageform ist irreführend. Folgt man den Prinzipien von Diversifizierung und langen Haltezeiträumen, dann liefern Aktien stetig Renditen, die über jene von anderen üblichen Anlagestrategien deutlich hinausgehen.