Neueste Publikationen

IWH-Flash-Indikator I. und II. Quartal 2025

in: IWH-Flash-Indikator, Nr. 1, 2025

Abstract

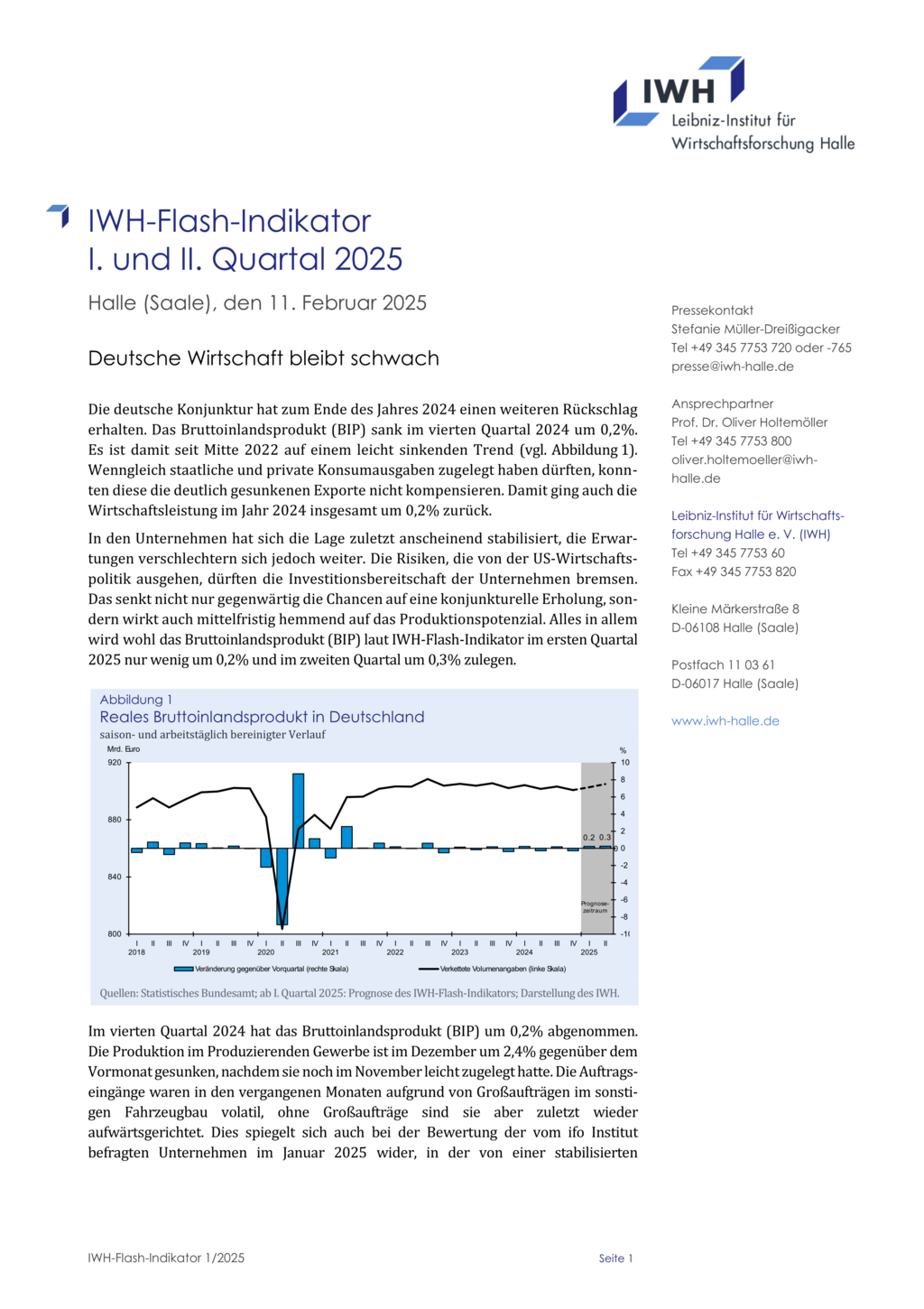

<p>Die deutsche Konjunktur hat zum Ende des Jahres 2024 einen weiteren Rückschlag erhalten. Das Bruttoinlandsprodukt (BIP) sank im vierten Quartal 2024 um 0,2%. Es ist damit seit Mitte 2022 auf einem leicht sinkenden Trend (vgl. Abbildung 1). Wenngleich staatliche und private Konsumausgaben zugelegt haben dürften, konnten diese die deutlich gesunkenen Exporte nicht kompensieren. Damit ging auch die Wirtschaftsleistung im Jahr 2024 insgesamt um 0,2% zurück.</p> <p>In den Unternehmen hat sich die Lage zuletzt anscheinend stabilisiert, die Erwartungen verschlechtern sich jedoch weiter. Die Risiken, die von der US-Wirtschaftspolitik ausgehen, dürften die Investitionsbereitschaft der Unternehmen bremsen. Das senkt nicht nur gegenwärtig die Chancen auf eine konjunkturelle Erholung, sondern wirkt auch mittelfristig hemmend auf das Produktionspotenzial. Alles in allem wird wohl das Bruttoinlandsprodukt (BIP) laut IWH-Flash-Indikator im ersten Quartal 2025 nur wenig um 0,2% und im zweiten Quartal um 0,3% zulegen.</p>

Mittelfristige Projektion der gesamtwirtschaftlichen Entwicklung und Szenarien für die Erreichung der gesetzlichen Emissionsziele

in: Konjunktur aktuell, Nr. 4, 2024

Abstract

<p>Das Produktionspotenzial der deutschen Wirtschaft wächst mittelfristig (2023 bis 2029) mit einer jahresdurchschnittlichen Rate von 0,3% und damit deutlich schwächer als in den Jahren zuvor. Dies ist auf eine ungünstigere Entwicklung aller drei Faktoren (Arbeitsvolumen, Kapitalstock, totale Faktorproduktivität) zurückzuführen. Das potenzielle Wachstum wird insbesondere durch den Rückgang der durchschnittlichen Arbeitszeit gedämpft.</p>

IWH-Flash-Indikator IV. Quartal 2024 und I. Quartal 2025

in: IWH-Flash-Indikator, Nr. 4, 2024

Abstract

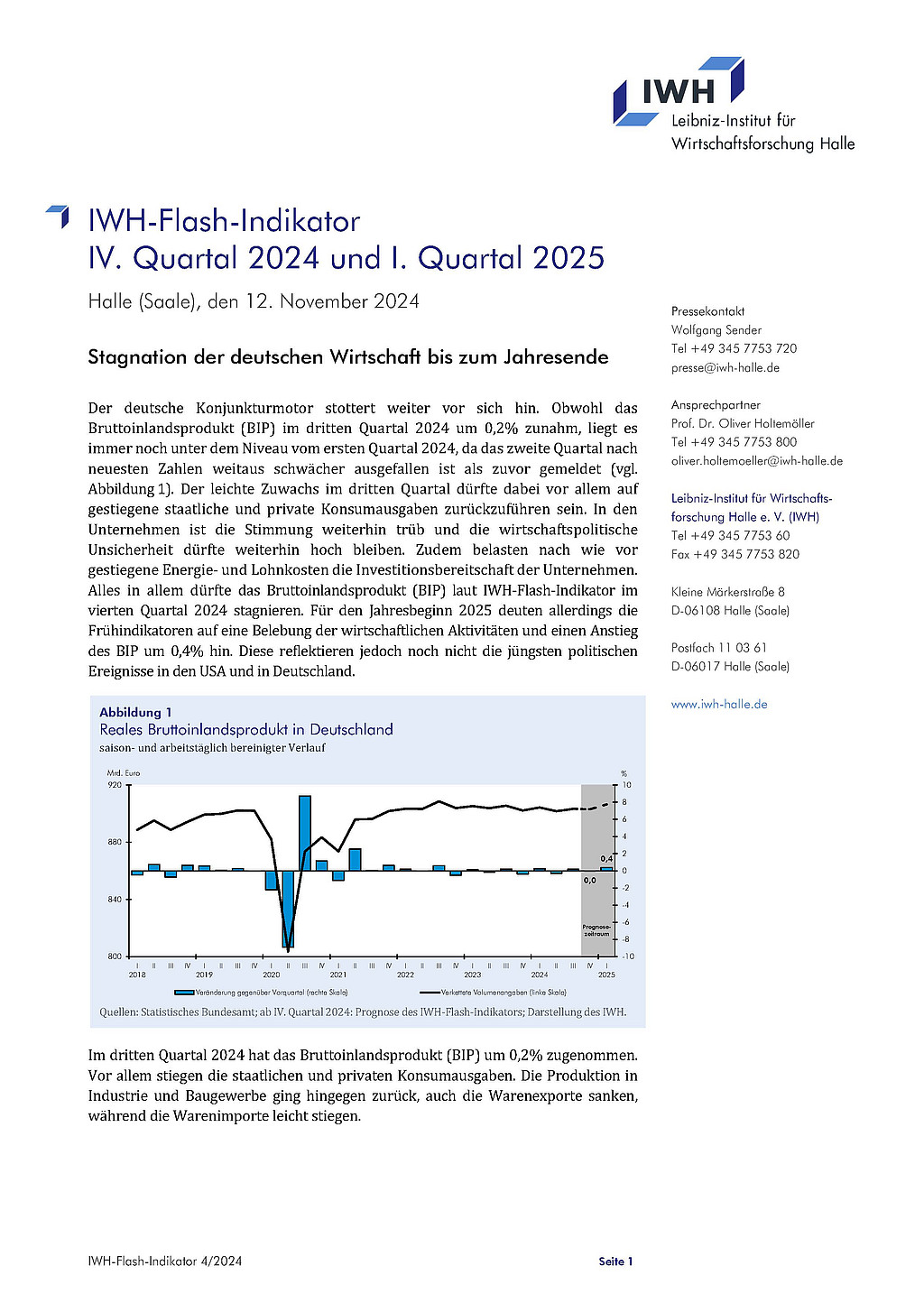

<p>Der deutsche Konjunkturmotor stottert weiter vor sich hin. Obwohl das Bruttoinlandsprodukt (BIP) im dritten Quartal 2024 um 0,2% zunahm, liegt es immer noch unter dem Niveau vom ersten Quartal 2024, da das zweite Quartal nach neuesten Zahlen weitaus schwächer ausgefallen ist als zuvor gemeldet (vgl. Abbildung 1). Der leichte Zuwachs im dritten Quartal dürfte dabei vor allem auf gestiegene staatliche und private Konsumausgaben zurückzuführen sein. In den Unternehmen ist die Stimmung weiterhin trüb und die wirtschaftspolitische Unsicherheit dürfte weiterhin hoch bleiben. Zudem belasten nach wie vor gestiegene Energie- und Lohnkosten die Investitionsbereitschaft der Unternehmen. Alles in allem dürfte das Bruttoinlandsprodukt (BIP) laut IWH-Flash-Indikator im vierten Quartal 2024 stagnieren. Für den Jahresbeginn 2025 deuten allerdings die Frühindikatoren auf eine Belebung der wirtschaftlichen Aktivitäten und einen Anstieg des BIP um 0,4% hin. Diese reflektieren jedoch noch nicht die jüngsten politischen Ereignisse in den USA und in Deutschland.</p>

Referierte Publikationen

For How Long Do IMF Forecasts of World Economic Growth Stay Up-to-date?

in: Applied Economics Letters, Nr. 3, 2019

Abstract

This study analyses the performance of the International Monetary Fund (IMF) World Economic Outlook output forecasts for the world and for both the advanced economies and the emerging and developing economies. With a focus on the forecast for the current year and the next year, we examine the durability of IMF forecasts, looking at how much time has to pass so that IMF forecasts can be improved by using leading indicators with monthly updates. Using a real-time data set for GDP and for indicators, we find that some simple single-indicator forecasts on the basis of data that are available at higher frequency can significantly outperform the IMF forecasts as soon as the publication of the IMF’s Outlook is only a few months old. In particular, there is an obvious gain using leading indicators from January to March for the forecast of the current year.

On the Risk of a Sovereign Debt Crisis in Italy

in: Intereconomics, Nr. 6, 2018

Abstract

The intention for the Italian government to stimulate business activity via large increases in government spending is not in line with the stabilisation of the public debt ratio. Instead, if such policy were implemented, the risk of a sovereign debt crisis would be high. In this article, we analyse the capacity of the Italian economy to shoulder sovereign debt under different scenarios. We conclude that focusing on growth enhancing structural reforms, would allow for moderate increases in public expenditure.

On the Distribution of Refugees in the EU

in: Intereconomics, Nr. 4, 2016

Abstract

The current situation regarding the migration of refugees can only be handled efficiently through closer international cooperation in the field of asylum policy. From an economic point of view, it would be reasonable to distribute incoming refugees among all EU countries according to a distribution key that reflects differences in the costs of integration in the individual countries. An efficient distribution would even out the marginal costs of integrating refugees. In order to reach a political agreement, the key for distributing refugees should be complemented by compensation payments that distribute the costs of integration among countries. The key for distributing refugees presented by the EU Commission takes account of appropriate factors in principle, but it is unclear in terms of detail. The compensation payments for countries that should take relatively high numbers of refugees for cost efficiency reasons should be financed by reallocating resources within the EU budget.