IWH-Flash-Indikator III. Quartal und IV. Quartal 2019

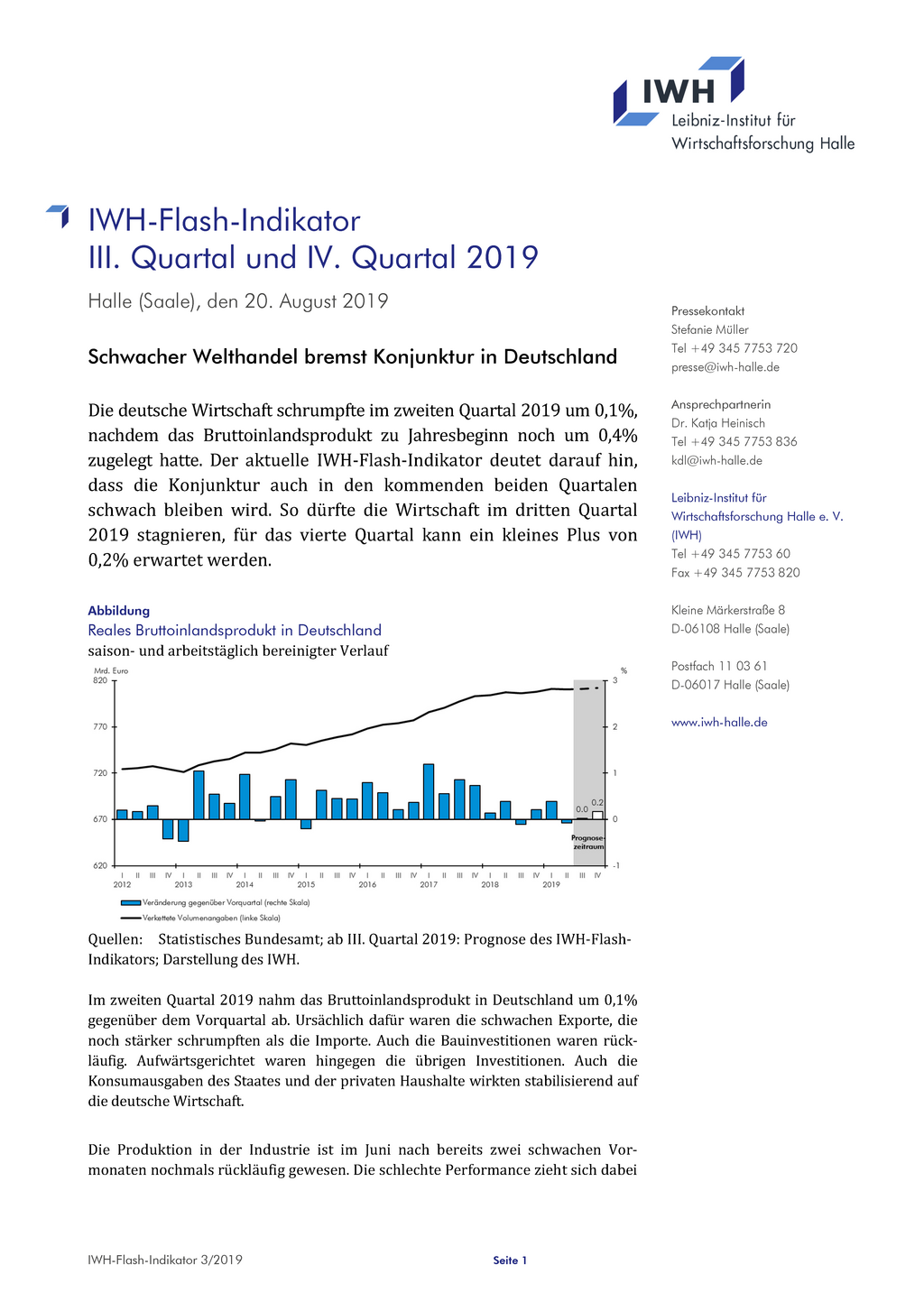

Die deutsche Wirtschaft schrumpfte im zweiten Quartal 2019 um 0,1%, nachdem das Bruttoinlandsprodukt zu Jahresbeginn noch um 0,4% zugelegt hatte. Der aktuelle IWH-Flash-Indikator deutet darauf hin, dass die Konjunktur auch in den kommenden beiden Quartalen schwach bleiben wird. So dürfte die Wirtschaft im dritten Quartal 2019 stagnieren, für das vierte Quartal kann ein kleines Plus von 0,2% erwartet werden.