IWH-Flash-Indikator III. und IV. Quartal 2025

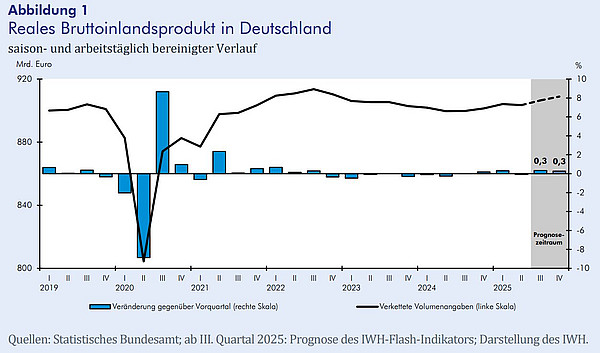

Nach einem verhalten positiven Start ins Jahr hat die deutsche Wirtschaft im zweiten Quartal 2025 mit einem Rückgang um 0,1% im Vergleich zum Vorquartal erneut einen Dämpfer erhalten. Hauptursache für den leichten Produktionsrückgang im zweiten Quartal waren rückläufige Investitionen in Ausrüstungen und in Bauten, die durch den Anstieg der privaten und staatlichen Konsumausgaben nicht vollständig ausgeglichen werden konnten. Zudem hat die drastische Revision der amtlichen Statistik das Konjunkturbild der vergangenen drei Jahre grundlegend verändert: Es zeigt nun statt einer seit 2022 anhaltenden Stagnation eine kräftige Erholung nach den pandemiebedingten Einbußen in den Jahren 2021 und 2022 und seit Ende 2022 einen fortgesetzten Rückgang der Produktion, der erst in der zweiten Jahreshälfte 2024 vorläufig zum Ende kam.

12. August 2025

Für die zweite Jahreshälfte 2025 zeichnet sich eine moderate konjunkturelle Belebung ab (vgl. Abbildung 1). Etwas weniger Unsicherheit bringt das (freilich noch vage) Zollabkommen zwischen der EU und den USA. Dennoch überwiegen die Herausforderungen: Die neue Bundesregierung hat bislang keine durchgreifenden wirtschaftspolitischen Impulse gesetzt, und strukturelle Probleme lasten weiterhin auf der Wirtschaft. Ein Aufschwung ist daher nicht in Sicht. Laut IWH-Flash-Indikator dürfte das Bruttoinlandsprodukt (BIP) im dritten und vierten Quartal 2025 jeweils um 0,3% steigen. Damit würde die deutsche Wirtschaft zwar wieder leicht expandieren, das Niveau von 2022 aber immer noch nicht wieder erreichen.

Trotz einer leichten Stimmungsaufhellung in den Unternehmen bleibt der wirtschaftliche Ausblick von Unsicherheit geprägt. Der ifo Geschäftsklimaindex verzeichnete im Juni und Juli 2025 zwar Zuwächse und signalisiert optimistischere Geschäftserwartungen, doch viele Unternehmen bewerten ihre aktuelle Lage weiterhin nur verhalten. Besonders in der Industrie ist die Unzufriedenheit mit den Auftragsbeständen nach wie vor groß. Die Produktion im Produzierenden Gewerbe schwächte sich im zweiten Quartal insgesamt ab. Die Industrieproduktion entwickelte sich rückläufig und verzeichnete zum Quartalsende einen deutlichen Einbruch. Im Baugewerbe setzte sich die Schwächephase zunächst fort, ehe es im Juni zu einer leichten Erholung kam. Dagegen zeigte sich die Energieerzeugung stabil und konnte zulegen. Belastend wirken weiterhin ungünstige handelspolitische Rahmenbedingungen, die einer nachhaltigen Erholung der Industriekonjunktur im Weg stehen. Auch die Auftragseingänge in der Industrie haben zuletzt wieder nachgelassen. Stabilisierende Impulse kamen dabei vor allem aus dem Euroraum. Der Einkaufsmanagerindex für das Verarbeitende Gewerbe hat seinen Abwärtstrend zwar gestoppt, liegt aber mit rund 49 Punkten weiterhin unter der Wachstumsschwelle. Insgesamt zeichnen die Frühindikatoren weiterhin kein Bild einer durchgreifenden konjunkturellen Erholung. „Das konjunkturelle Umfeld bleibt fragil. Die deutsche Industrie steht weiterhin vor großen Herausforderungen“, so Oliver Holtemöller, Leiter der Abteilung Makroökonomik und Vizepräsident des Leibniz-Instituts für Wirtschaftsforschung Halle (IWH).

Die von der Europäischen Zentralbank (EZB) eingeleiteten Zinssenkungen dürften laut den Ergebnissen des Bank Lending Surveys in den kommenden Monaten zumindest teilweise zu einer leichten Lockerung der Kreditvergaberichtlinien für Unternehmen führen. Für Konsumenten- und Wohnungsbaukredite hingegen ist eine weitere Verschärfung der Kreditvergaberichtlinien zu erwarten. Positiv hervorzuheben ist, dass sich die Lage auf dem Arbeitsmarkt zuletzt kaum verschlechtert hat. Die Zahl der Arbeitslosen ist in den vergangenen Monaten nur geringfügig gestiegen und blieb im Juli 2025 nahezu stabil im Vergleich zum Vormonat. Gleichzeitig haben sich die Einkommenserwartungen der privaten Haushalte laut der GfK-Konsumklimaumfrage erneut verbessert, wenngleich die Anschaffungsneigung angesichts der schlechteren Konjunkturerwartungen zurückging.

Ob sich die weltwirtschaftlichen Rahmenbedingungen mit den zuletzt abgeschlossenen „Deals“ der USA mit wichtigen Handelspartnern verbessert oder verschlechtert haben, ist schwer zu sagen. Zwar bedeuten die vereinbarten US-Zollsätze, nämlich 15% auf Güterimporte aus der EU, Korea und Japan, einen drastischen Anstieg der tarifären Handelshemmnisse. Damit ist aber der Ausbruch von Handelskriegen erst einmal unwahrscheinlicher geworden. Eine Fülle von wichtigen Fragen zu Detailregelungen, etwa wie die Investitionsversprechen der Handelspartner eingehalten werden sollen oder wie mit den Gütergruppen wie Pharmazeutika und Halbleiter umgegangen wird, die zurzeit noch von Zollerhöhungen ausgenommen sind, ist ungeklärt und wird es wohl auch länger bleiben. Die Reaktionen der Finanzmärkte auf die Verkündung der „Deals“ waren schwach und ohne klare Richtung. Wenig Überraschungen hat es den Sommer über von Seiten der realwirtschaftlichen Daten gegeben: In den USA fiel der Produktionszuwachs im zweiten Quartal mit (nicht annualisierten) 0,7% recht ordentlich aus. Hier scheint eine Substitution von teurer gewordenen Importen durch heimische Produktion eine Rolle gespielt zu haben. Der US-Arbeitsmarkt hat sich dagegen im Sommer weiter abgekühlt. Auch die chinesische Wirtschaft expandierte mit 1,1% relativ kräftig. Die Dynamik ist hier weiterhin von einer starken Exportdynamik getragen. Die Importe stagnieren dagegen weiterhin, und auch die Rezession im Immobiliensektor setzt sich fort. Umfragen zeigen, dass die privaten Haushalte in China nach wie vor mit wenig Zuversicht in die Zukunft blicken. Im Euroraum legte die Produktion zuletzt gerade einmal um 0,1% zu. Gaben gute Geschäfte der Exporteure mit den USA der europäischen Konjunktur im ersten Quartal noch einen Schub, so sind die Exporte im zweiten Quartal deutlich rückläufig gewesen. Alles in allem scheinen die hohen politischen Risiken im Jahr 2025 die Weltkonjunktur zwar zu schwächen, aber keinen weltwirtschaftlichen Abschwung auszulösen.

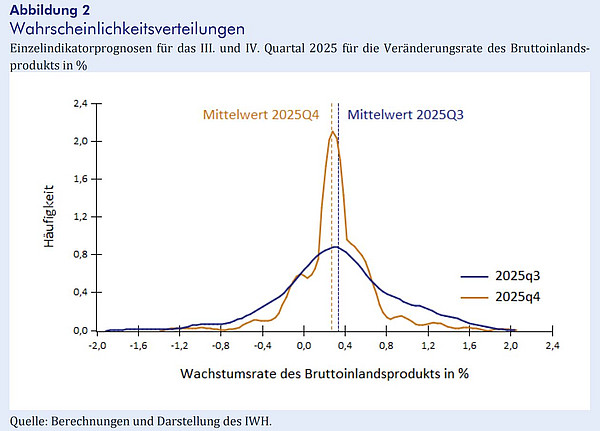

Der IWH-Flash-Indikator basiert auf einer Vielzahl von Einzelindikatoren, die sowohl realwirtschaftliche Größen als auch Stimmungsindikatoren umfassen. Abbildung 2 zeigt die Verteilung all dieser auf jeweils einem Indikator basierenden Prognosen für die Wachstumsrate des Bruttoinlandsprodukts für das dritte und vierte Quartal 2025. Alles in allem signalisiert der IWH-Flash-Indikator für das dritte und vierte Quartal jeweils ein moderates BIP-Wachstum um 0,3%.

[Die Zeitreihe mit den historischen Daten des Flash-Indikators sowie eine Beschreibung der Methodik finden Sie im Download-Bereich.]