IWH-Flash-Indikator IV. Quartal 2018 und I. Quartal 2019

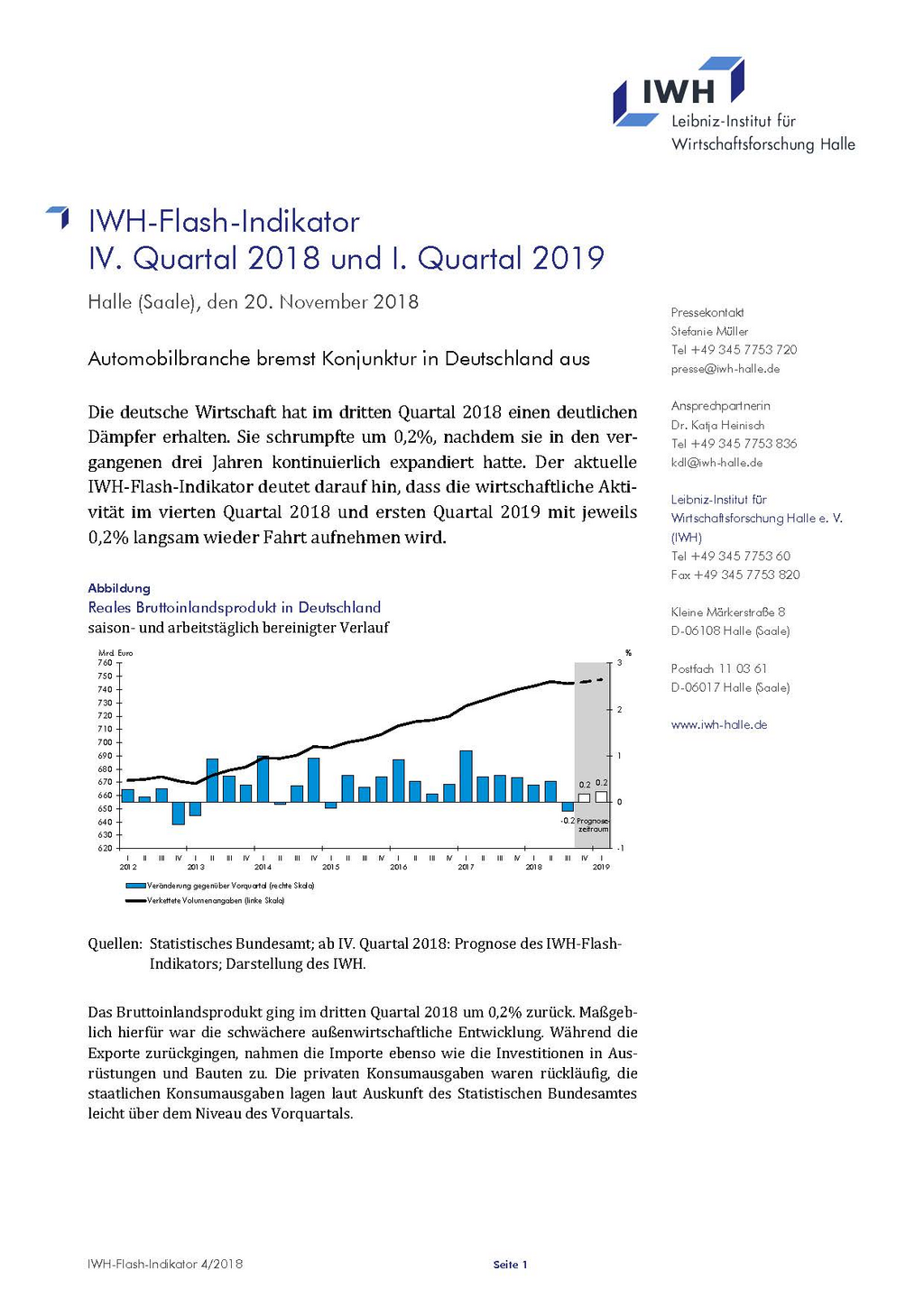

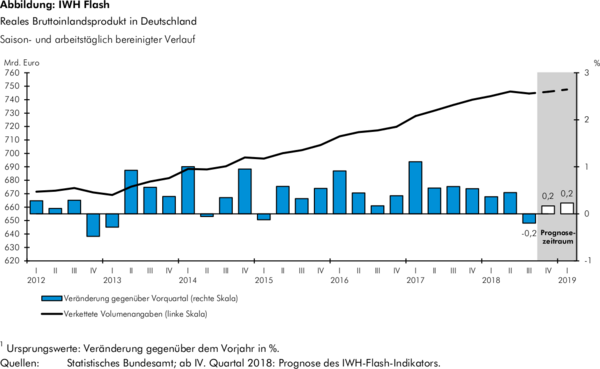

Die deutsche Wirtschaft hat im dritten Quartal 2018 einen deutlichen Dämpfer erhalten. Sie schrumpfte um 0,2%, nachdem sie in den vergangenen drei Jahren kontinuierlich expandiert hatte. Der aktuelle IWH-Flash-Indikator deutet darauf hin, dass die wirtschaftliche Aktivität im vierten Quartal 2018 und ersten Quartal 2019 mit jeweils 0,2% langsam wieder Fahrt aufnehmen wird.

20. November 2018

Das Bruttoinlandsprodukt ging im dritten Quartal 2018 um 0,2% zurück. Maßgeblich hierfür war die schwächere außenwirtschaftliche Entwicklung. Während die Exporte zurückgingen, nahmen die Importe ebenso wie die Investitionen in Ausrüstungen und Bauten zu. Die privaten Konsumausgaben waren rückläufig, die staatlichen Konsumausgaben lagen laut Auskunft des Statistischen Bundesamtes leicht über dem Niveau des Vorquartals.

Ein wesentlicher Grund für den starken Produktionsrückgang dürften die Probleme bei der Einführung eines neuen Prüfzyklus für Automobile (Worldwide Harmonised Light-Duty Vehicle Test Procedure, WLTP) sein, sodass nur wenige Kfz-Typen nach dem neuen Prüfzyklus zugelassen und verkauft werden konnten. Dies wirkte sich negativ auf den inländischen privaten Konsum sowie auf den Export aus und führte letztlich zu einem deutlichen Lageraufbau, einer geringeren Produktion und temporärer Kurzarbeit in den betroffenen Industrien. Zudem bedeutete der niedrige Wasserstand des Rheins, dass die westdeutsche Chemieindustrie einen wichtigen Transportweg nur stark eingeschränkt nutzen konnte. Vor allem deshalb hat auch die Produktion der Chemischen Industrie im dritten Quartal abgenommen.

Der Wasserstand des Rheins ist auch im vierten Quartal niedrig. Ebenso gibt es Anzeichen, dass es noch einige Monate dauern wird, bis alle Fahrzeugtypen nach dem WLTP-Verfahren zugelassen sind. So verschlechterte sich die Geschäftslage im Verarbeitenden Gewerbe laut ifo Konjunkturumfrage im Oktober 2018 nochmals, und auch die Geschäftserwartungen konnten sich bislang nicht weiter aufhellen. Im Handel sind die Geschäftserwartungen per saldo bereits im negativen Bereich, die aktuelle Lage hält sich indes noch. Weiter kräftig steigender Optimismus zeigt sich hingegen im Baugewerbe, hier ist der Aufschwung bislang ungebrochen. Der Markit/BME-Einkaufsmanager-Index (EMI) fiel das dritte Mal in Folge, und es wurde von rückläufigen Auftragseingängen durch die Probleme der Automobilindustrie berichtet. Insbesondere ausländische Kunden waren verunsichert. Der Early-Bird-Indikator der Commerzbank gab im Oktober weiter nach, vor allem die weltwirtschaftlichen Komponenten drückten dabei den Gesamtindex. Die bereits für November vorliegenden Ergebnisse der ZEW-Konjunkturumfrage unter Finanzmarktexperten deuten auf eine weitere Verschlechterung der aktuellen Lage hin.

Laut GfK-Konsumklimaumfrage im Oktober 2018 schätzen die privaten Haushalte die Lage differenziert ein. Konjunktur- und Einkommenserwartungen sind rückläufig, die Anschaffungsneigung konnte hingegen weiter zulegen. Insgesamt ist das Konsumklima damit unverändert. Dies dürfte letztlich auf den weiterhin günstigen Arbeitsmarkt zurückzuführen sein, da sich der ausgesprochen kräftige Anstieg der sozialversicherungspflichtigen Beschäftigung fortsetzt und die Arbeitslosigkeit saisonbereinigt weiter gesunken ist.

Die Bankenumfrage der Bundesbank (Bank Lending Survey) vom Oktober 2018 zeigt, dass die Kreditrichtlinien für Unternehmen und für Hausbaukredite der privaten Haushalte in den vergangenen drei Monaten weiter gelockert wurden und sich auch in den kommenden Monaten verbessern werden.

Die internationale Konjunktur hat im Herbst insgesamt etwas an Schwung verloren, ist aber immer noch recht kräftig. So hat die US-Produktion im dritten Quartal mit auf Jahresrate hochgerechneten 3½% fast so viel zugenommen wie zuvor, und auch in China ist die hohe Dynamik nur leicht zurückgegangen. Der Rückgang der Produktion in Japan um 0,3% geht wohl vor allem auf Produktionsbehinderungen durch einen Tsunami und ein Erdbeben zurück. Höhere Zuwachsraten wurden (trotz der Brexit-Risiken) in Großbritannien, in Frankreich und in Mittelosteuropa verzeichnet. Auch hat der Welthandel trotz der US-Zollpolitik zuletzt wieder deutlich zugelegt. Allerdings sind die Stimmungsindikatoren im Allgemeinen in der Tendenz gesunken, und Aktienindizes haben weltweit und im Oktober auch in den USA ein Stück weit nachgegeben. Dahinter dürften Sorgen um eine weitere Eskalation der Handelskonflikte der USA insbesondere mit China stehen, aber auch die Erwartung, dass mit dem Nachlassen der Impulse von der US-Steuerreform und weiteren Zinsanhebungen durch die amerikanische Notenbank die Konjunktur auch in den Vereinigten Staaten an Schwung verlieren wird. Das Risiko von drastischen Kapitalabflüssen aus einigen Schwellenländern ist dagegen etwas gesunken; insbesondere hat sich der Wechselkurs der türkischen Lira im Herbst deutlich erholt. Erheblich bleiben die Risiken, die von einem nach wie vor möglichen harten Brexit und einer Zuspitzung der Krise um die Finanzpolitik Italiens ausgehen. Wenn sich diese Risiken nicht materialisieren, ist jedoch für Deutschland im Winterhalbjahr mit einer wieder etwas kräftigeren Nachfrage aus dem Ausland zu rechnen.

Insgesamt deuten die aktuellen Konjunkturerwartungen auf eine weiterhin verhaltene Lage ohne allzu kräftige Erholung für die deutsche Wirtschaft hin. Die derzeitigen Probleme in der Automobilindustrie und die außenwirtschaftliche Nachfrage dürften dabei die Dauer der konjunkturellen Schwächephase bestimmen. Für das vierte Quartal 2018 und das erste Quartal im kommenden Jahr zeigt der IWH-Flash-Indikator einen Anstieg des Bruttoinlandsprodukts um jeweils 0,2% an. Allerdings berücksichtigt der Flash-Indikator nicht die für den Beginn des Jahres 2019 zu erwartenden fiskalischen Impulse, etwa durch Entlastungen bei der Einkommensteuer oder Leistungsausweitungen bei der gesetzlichen Rentenversicherung. Er könnte daher die wirtschaftliche Dynamik im ersten Quartal 2019 unterzeichnen.

[Die Zeitreihe mit den historischen Daten des Flash-Indikators finden Sie im Download-Bereich.]