IWH-Flash-Indikator IV. Quartal 2019 und I. Quartal 2020

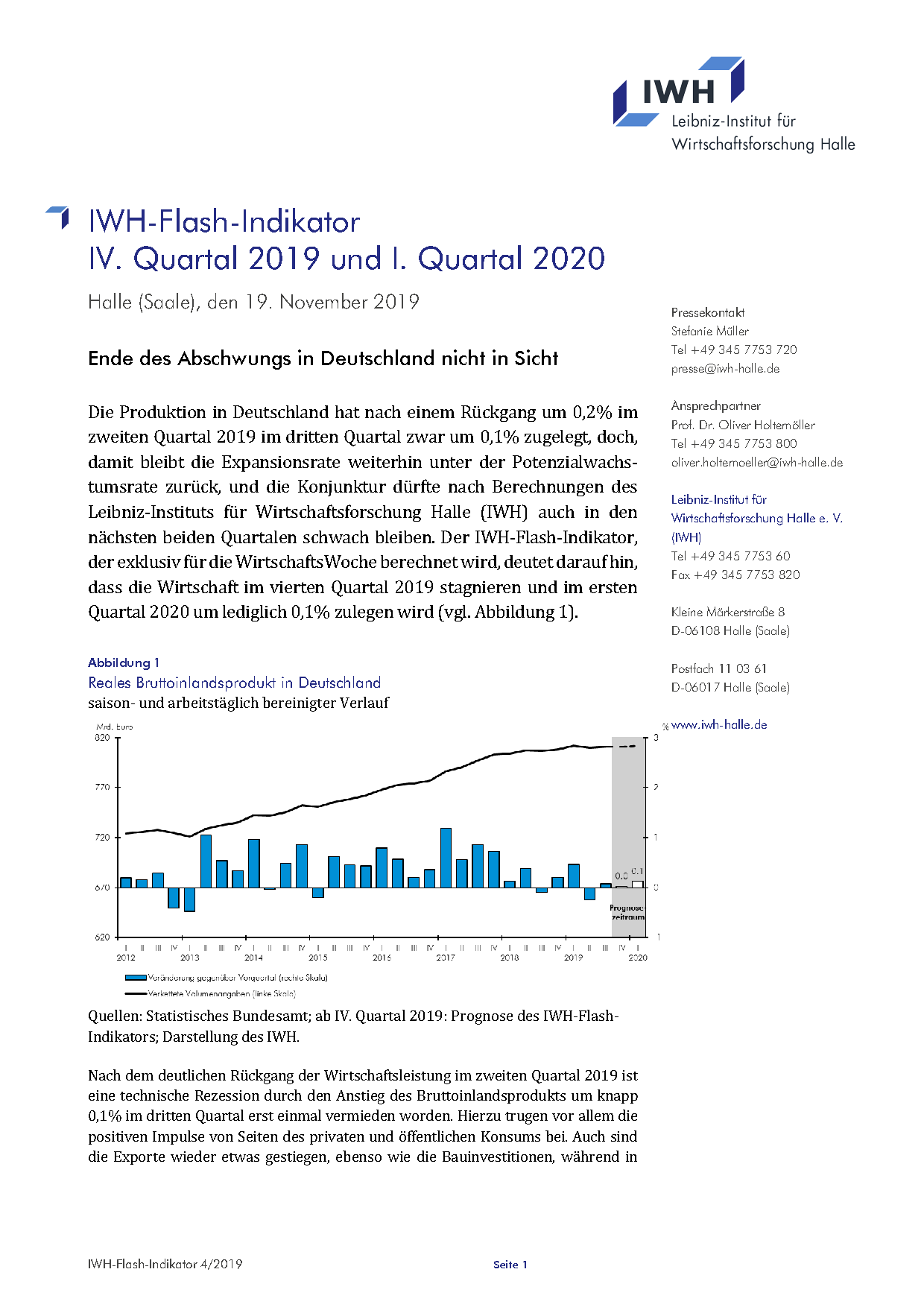

Die Produktion in Deutschland hat nach einem Rückgang um 0,2% im zweiten Quartal 2019 im dritten Quartal zwar um 0,1% zugelegt, doch, damit bleibt die Expansionsrate weiterhin unter der Potenzialwachstumsrate zurück, und die Konjunktur dürfte nach Berechnungen des Leibniz-Instituts für Wirtschaftsforschung Halle (IWH) auch in den nächsten beiden Quartalen schwach bleiben. Der IWH-Flash-Indikator, der exklusiv für die WirtschaftsWoche berechnet wird, deutet darauf hin, dass die Wirtschaft im vierten Quartal 2019 stagnieren und im ersten Quartal 2020 um lediglich 0,1% zulegen wird (vgl. Abbildung 1).