IWH-Flash-Indikator IV. Quartal 2023 und I. Quartal 2024

Im dritten Quartal 2023 sank die Wirtschaftsleistung in Deutschland leicht um 0,1%, das schwache Plus aus dem Vorquartal wurde damit wieder abgeschmolzen. Insbesondere nahmen die Konsumausgaben der privaten Haushalte weiter ab. Das dürfte nicht zuletzt der immer noch recht kräftigen Inflation bei nur moderat steigenden Haushaltsbudgets geschuldet sein. Auch ist die Verunsicherung der privaten Haushalte nach wie vor groß, etwa bezüglich der Finanzierbarkeit der künftig notwendigen Klimaschutzmaßnahmen oder bezüglich der mittelfristigen Wirtschaftsaussichten in Deutschland.

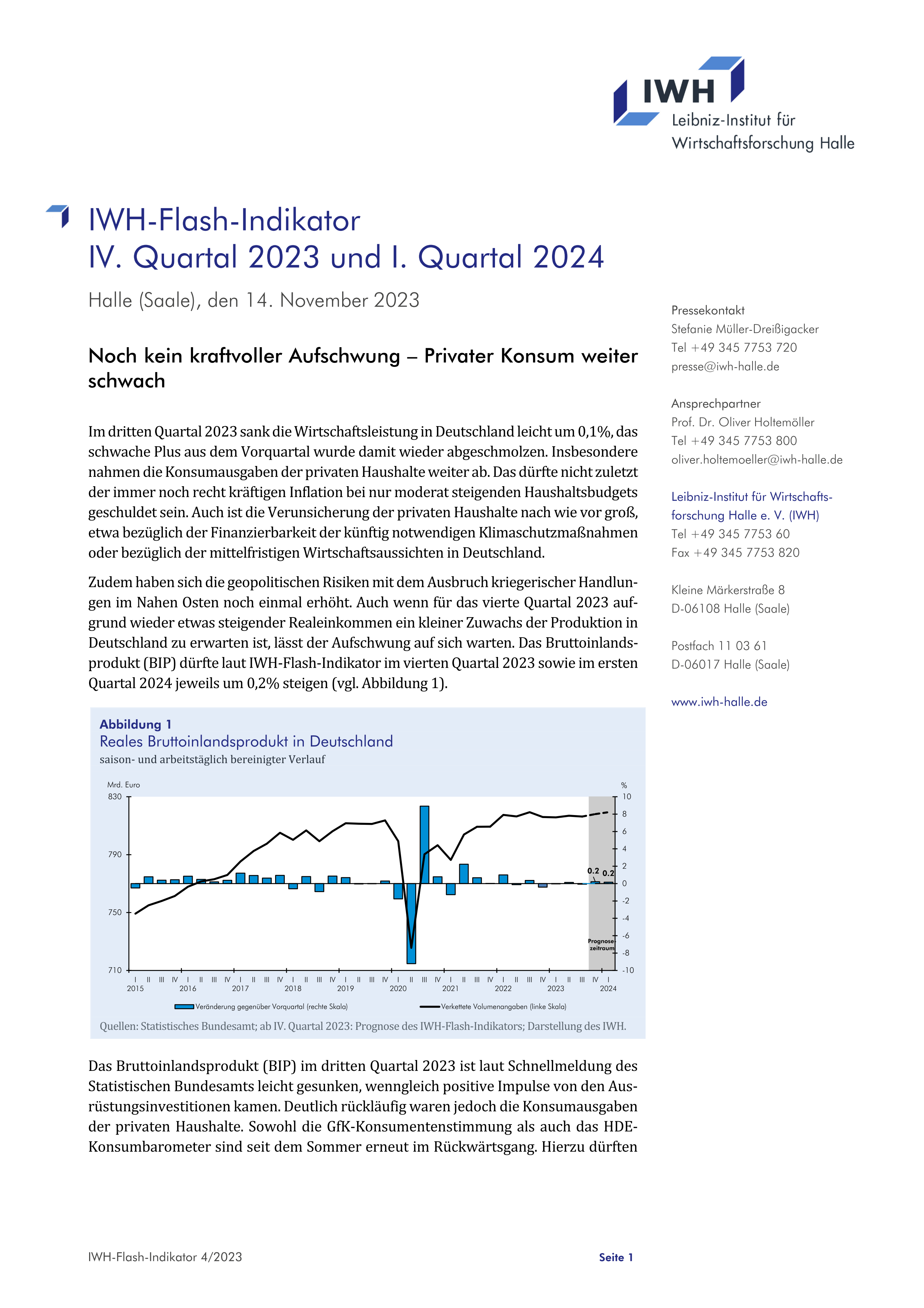

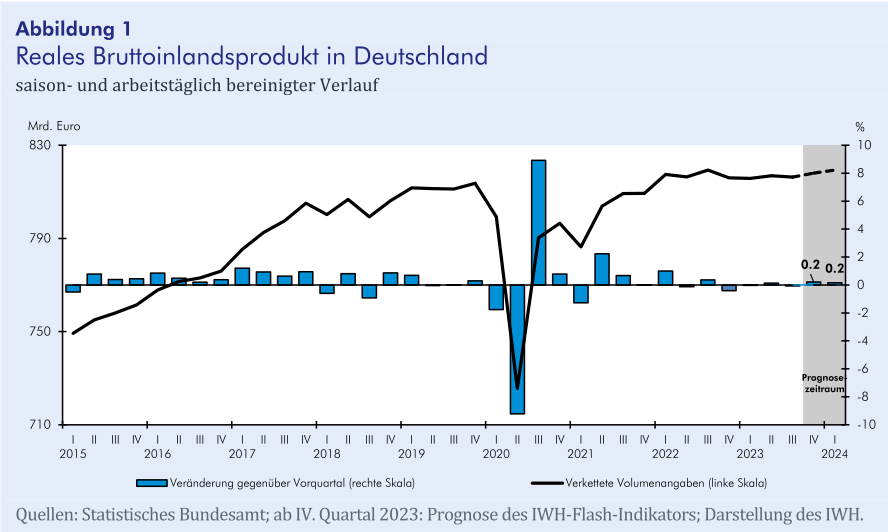

Zudem haben sich die geopolitischen Risiken mit dem Ausbruch kriegerischer Handlungen im Nahen Osten noch einmal erhöht. Auch wenn für das vierte Quartal 2023 aufgrund wieder etwas steigender Realeinkommen ein kleiner Zuwachs der Produktion in Deutschland zu erwarten ist, lässt der Aufschwung auf sich warten. Das Bruttoinlandsprodukt (BIP) dürfte laut IWH-Flash-Indikator im vierten Quartal 2023 sowie im ersten Quartal 2024 jeweils um 0,2% steigen (vgl. Abbildung 1).

14. November 2023

Das Bruttoinlandsprodukt (BIP) im dritten Quartal 2023 ist laut Schnellmeldung des Statistischen Bundesamts leicht gesunken, wenngleich positive Impulse von den Ausrüstungsinvestitionen kamen. Deutlich rückläufig waren jedoch die Konsumausgaben der privaten Haushalte. Sowohl die GfK-Konsumentenstimmung als auch das HDE-Konsumbarometer sind seit dem Sommer erneut im Rückwärtsgang. Hierzu dürften nicht zuletzt die gestiegenen Zinsen und die schwache Entwicklung der realen Einkommen beigetragen haben. Auch ist die Sparneigung der privaten Haushalte wieder deutlich angestiegen. Der Arbeitsmarkt hat sich mittlerweile etwas abgekühlt und die Unternehmen sind zurückhaltender bei den Neueinstellungen. Wegen des Fachkräftemangels halten sich die Unternehmen bei Entlassungen jedoch noch zurück. Allerdings rechnen Unternehmen im Verarbeitenden Gewerbe laut ifo Beschäftigungsbarometer mit deutlich weniger Einstellungen. Hier belasten hohe Energiepreise und schwache Auftragseingänge die Unternehmen. Nur durch die deutliche Ausweitung der Orders aus dem Ausland konnte im September das kräftige Minus der inländischen Auftragseingänge ausgeglichen werden. Das dürfte die rückläufige Entwicklung der Produktion zumindest stoppen. Die ifo-Geschäftserwartungen im Verarbeitenden Gewerbe waren zuletzt sogar wieder leicht aufwärtsgerichtet. Auch der HCOB Einkaufsmanagerindex (EMI) konnte sich etwas erholen, wenngleich er weiterhin im Rezessionsbereich liegt. Im Baugewerbe deuten die Umfrageergebnisse darauf hin, dass der Abschwung erst einmal zum Stillstand gekommen ist. So sank die Produktion im September nicht weiter, und auch die vom ifo befragten Bauunternehmen schätzten die Geschäftserwartungen nicht schlechter als im Vormonat ein. Im Handel, der von der Konsumbereitschaft der privaten Haushalte abhängig ist, haben sich jedoch sowohl die Geschäftslage als auch die Geschäftserwartungen weiter eingetrübt. Im Dienstleistungsbereich ist man hingegen bereits wieder etwas optimistischer. Und auch die Einschätzungen der vom ZEW befragten Finanzmarktexperten zu den Konjunkturerwartungen in Deutschland legten kräftig zu und erreichen nun wieder den positiven Bereich. „Angesichts der insgesamt leicht verbesserten Geschäfts- und Exporterwartungen der Unternehmen dürfte es im vierten Quartal 2023 zu einer leichten Erholung kommen. Die zur Eindämmung der Inflation kräftig angehobenen Leitzinsen vieler Zentralbanken dürften jedoch einer stärkeren Erholung entgegenstehen“, sagt Oliver Holtemöller, Leiter der Abteilung Makroökonomik und Vizepräsident des Leibniz-Instituts für Wirtschaftsforschung Halle (IWH). So gehen auch die befragten Banken im Bank Lending Survey im Oktober von sich weiter verschlechternden Kreditrichtlinien in den nächsten drei Monaten aus. Der Early-Bird-Indikator der Commerzbank liegt ebenso weiter unter der Schwelle, die auf einen Aufschwung hinweist. „Die Konjunktur in Deutschland dürfte zu Beginn des Jahres 2024 schwach bleiben. Aber auch das nur, wenn es zu keiner weiteren Verschärfung der geopolitischen Lage kommt,“ meint Oliver Holtemöller.

An den Kapitalmärkten werden die Risiken, die sich aus dem Krieg im Nahen Osten ergeben, für begrenzt gehalten: Die Aktienkurse liegen im Schnitt etwas höher und die Ölpreise etwas niedriger als vor Kriegsausbruch. Auch weil die Kernraten der Verbraucherpreisinflation in den USA und im Euroraum zuletzt weiter gesunken sind, wird in beiden Währungsräumen damit gerechnet, dass die Zentralbanken im kommenden Jahr beginnen werden, ihre Zinsen zu senken. Für eine eher schwache Weltkonjunktur spricht der globale Einkaufsmanagerindex.; Er ist zuletzt auf das Stagnationsniveau von 50 gefallen, und der Wert für das Verarbeitende Gewerbe liegt schon seit einem Jahr unter dieser Schwelle. Entsprechend stagnieren Güterhandel und Industrieproduktion in der Welt schon seit Jahresbeginn. Im dritten Quartal 2023 hat das Bruttoinlandsprodukt in Europa in etwa stagniert (Euroraum ‒0,1%, Großbritannien 0%). Dagegen legte die Produktion sowohl in den USA (um 1,2%) als auch in China (um 1,3%) kräftig zu. Wegen der hohen US-Zinsen und der Immobilienkrise in China ist mit deutlich niedrigeren Zuwachsraten in den kommenden Quartalen zu rechnen.

Der IWH-Flash-Indikator basiert auf einer Vielzahl an Einzelindikatoren, die realwirtschaftliche Indikatoren, Finanzmarktindikatoren, Umfragedaten, Preise und internationale Indikatoren umfassen. Abbildung 2 zeigt die Verteilung all dieser auf jeweils einem Indikator basierenden Prognosen für die Wachstumsrate des Bruttoinlandsprodukts im vierten Quartal 2023 und ersten Quartal 2024. Alles in allem signalisiert der IWH-Flash-Indikator nur eine schwache Zunahme des Bruttoinlandsprodukts im vierten Quartal 2023 und im ersten Quartal 2024.

[Die Zeitreihe mit den historischen Daten des Flash-Indikators sowie eine Beschreibung der Methodik finden Sie im Download-Bereich.]