Konjunktur aktuell: Gute Konjunktur in Deutschland und in der Welt

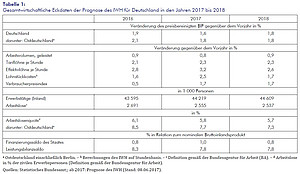

Im Frühsommer 2017 ist die konjunkturelle Dynamik in der Welt recht kräftig. Wichtige Rahmenbedingungen für die Weltwirtschaft dürften günstig bleiben: Die Zinsen werden weiterhin fast überall niedrig sein, und das im Allgemeinen ruhige Preisklima deutet darauf hin, dass von der Angebotsseite insgesamt bislang kaum Spannungen ausgehen. Die deutsche Wirtschaft befindet sich bereits seit Frühjahr 2013 in einem langgezogenen Aufschwung; sie wird im Sommerhalbjahr wohl weiter deutlich expandieren. Die Binnennachfrage und wegen der günstigen Arbeitsmarktlage insbesondere der private Konsum dürften kräftig bleiben. Die privaten Haushalte werden bei anhaltend günstigen Finanzierungsbedingungen auch ihre Bauaktivitäten weiter ausweiten, ebenso die Gebietskörperschaften, zumal die Steuereinnahmen hoch sind. Die Zuwachsrate des Bruttoinlandsprodukts ist allerdings wegen der geringeren Zahl an Arbeitstagen in diesem Jahr mit 1,6% niedriger als im Jahr 2016. Im kommenden Jahr dürfte der Zuwachs 1,8% betragen. Mit jeweils 1,7% in diesem und im nächsten Jahr fällt der Anstieg der Verbraucherpreise moderat aus, aber deutlich stärker als in den drei Jahren zuvor. Die Arbeitslosigkeit nimmt zunächst weiter ab. Die öffentlichen Haushalte erzielen weiterhin deutliche Überschüsse, auch in konjunkturbereinigter Rechnung. Die ostdeutsche Wirtschaft dürfte im Jahr 2017 wie bereits im Jahr zuvor um zwei Zehntel Prozentpunkte stärker zulegen als in Deutschland insgesamt. Risiken für die deutsche Wirtschaft resultieren vor allem aus den globalen wirtschaftspolitischen Rahmenbedingungen.

08. Juni 2017

Inhalt

Seite 1

Lebhafter WelthandelSeite 2

Deutsche Wirtschaft expandiert auf breiter Basis Auf einer Seite lesenLebhafter Welthandel

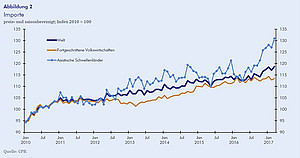

Im Frühsommer 2017 ist die konjunkturelle Dynamik in der Welt recht kräftig. Darauf deuten fast überall die bei Unternehmensbefragungen gemessenen Stimmungsindikatoren hin. Allerdings fielen die Produktionsdaten für das erste Quartal des Jahres gemischt aus: Im Euroraum und in Japan lag die gesamtwirtschaftliche Expansion weiterhin deutlich über dem jeweiligen Trendwachstum. Dagegen fiel in den USA die Produktion im ersten Quartal überraschend schwach aus. Andere Indikatoren wie die Beschäftigung oder die Industrieproduktion lassen für die USA allerdings keine konjunkturelle Abschwächung erkennen. In China ging die gesamtwirtschaftliche Expansion zuletzt gemessen an der Vorquartalsrate ebenfalls zurück, und auch hier deuten andere Indikatoren wie der Elektrizitätsverbrauch und vor allem der Außenhandel auf eine weiterhin kräftige Konjunktur hin. Vor allem auf Ostasien ist denn auch die Belebung des Welthandels seit Herbst 2016 zurückzuführen. Hintergrund sind wohl nicht nur expansive wirtschaftspolitische Maßnahmen in China. Vielmehr dürften die ostasiatischen Volkswirtschaften von der zuletzt etwas stärkeren Weltkonjunktur besonders profitieren, weil in Ostasien das von konjunkturellen Schwankungen besonders betroffene Verarbeitende Gewerbe eine große Rolle spielt. Dieser Wirtschaftszweig dürfte auch Impulse vom drastischen Fall des Ölpreises in den Jahren 2014 und 2015 erhalten haben. Dieser Effekt, läuft zurzeit allmählich aus, denn seit einem Jahr schwankt der Ölpreis in einem Band von etwa 40 bis 58 US-Dollar pro Barrel (Brent).

Viele Rahmenbedingungen für die Weltwirtschaft sind derzeit günstig: Die Zinsen dürften in diesem und im nächsten Jahr über alle Fristen hinweg fast überall niedrig bleiben. Insbesondere wird die US-Notenbank den Leitzins nur behutsam (auf 2,25% Ende 2018) anheben. Die Stimmung auf den Finanzmärkten ist weiterhin freundlich: Seit Jahresanfang haben die Aktienkurse bis Anfang Juni sowohl in den USA (gemessen am S&P500) als auch im Euroraum (gemessen am EuroStoxx50) um etwa 8% zugelegt. Die Inflation ist weiter niedrig. Davon sind nur Länder wie Großbritannien ausgenommen, deren Währungen stark abgewertet haben. Das im Allgemeinen ruhige Preisklima deutet darauf hin, dass von der Angebotsseite kaum mit Restriktionen zu rechnen ist, obwohl in einigen großen Volkswirtschaften wie den USA, Japan und Deutschland nahezu Vollbeschäftigung herrscht.

In den USA bleibt die Konjunktur zwar aufwärtsgerichtet, der Jahreszuwachs der Produktion fällt allerdings aufgrund des schwachen ersten Quartals niedriger aus als noch im Frühjahr erwartet worden war. Für das Jahr 2018 wird in dieser Prognose mit keinen deutlichen Fiskalimpulsen gerechnet. Die Erwartungen im Zusammenhang mit einer Neuausrichtung der US-Wirtschaftspolitik sind auch auf den Finanzmärkten zurückgeschraubt worden. So notiert der Euro Anfang Juni mit reichlich 1,11 US-Dollar wieder etwas höher als kurz vor der US-Präsidentenwahl im vergangenen November.

Im Euroraum setzt sich der moderate Aufschwung fort. Darauf deuten die guten Stimmungsindikatoren hin. Zudem setzt sich der deutliche Beschäftigungsaufbau in den meisten Mitgliedsländern fort, und die Investitionen, insbesondere in Bauten, haben zuletzt kräftig angezogen. Eine höhere Investitionsaktivität dürfte ausgleichen, dass Realeinkommen und privater Konsum wegen der Stabilisierung des Ölpreises nicht mehr so stark steigen wie im vergangenen Jahr. Die Finanzpolitik ist im Euroraum gegenwärtig leicht expansiv ausgerichtet. Alles in allem dürfte die Zuwachsrate im Euroraum in diesem Jahr mit 1,9% sogar noch etwas höher liegen als im Jahr 2016.

Die Weltproduktion expandiert nach vorliegender Prognose in den Jahren 2017 und 2018 um jeweils 3,0%.

Die konjunkturellen Risiken sind für den Euroraum zuletzt geringer geworden. So haben die jüngsten Wahlen den Einfluss globalisierungsfeindlicher Parteien auf die europäische Wirtschaftspolitik eher reduziert. Auch ist aufgrund der guten Konjunktur ein Wiederaufflammen der Schulden- und Vertrauenskrise im Euroraum gegenwärtig unwahrscheinlich, denn die Haushaltslage der Mitgliedsstaaten hat sich zumindest vorübergehend verbessert. So hat die Europäische Kommission angekündigt, die Defizitverfahren gegen Portugal und Kroatien einzustellen. Allerdings bleibt das Risiko einer Verschlechterung der globalen wirtschaftspolitischen Rahmenbedingungen hoch.

Vorbemerkung: Die Webfassung des Dokuments enthält den vollständigen Text und die wesentlichen Abbildungen und Tabellen. Die PDF-Fassung enthält darüber hinaus ergänzendes Material (Kästen zu den Annahmen der Prognose und zur Schätzung des Produktionspotenzials, Fußnoten, Anhänge).