Contents

Page 1

Datengrundlage und MethodikPage 2

Die Verteilung des NationaleinkommensPage 3

AusblickPage 4

Endnoten All on one pageDie Verteilung des Nationaleinkommens

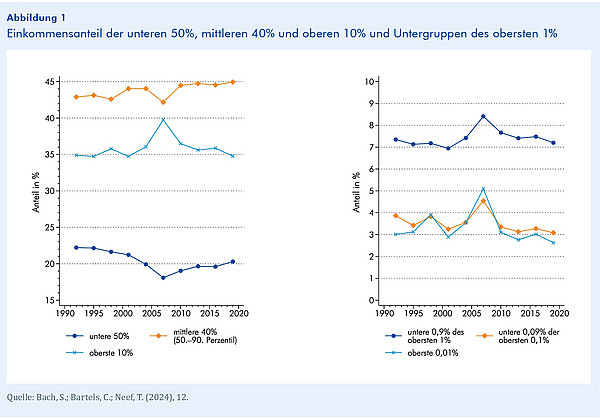

Die Entwicklung der Einkommen im Untersuchungszeitraum verlief über verschiedene Verteilungsgruppen hinweg ungleich, wie Abbildung 1 anhand der Einkommensanteile am Nationaleinkommen zeigt. Der Anteil der obersten 10% blieb insgesamt relativ stabil bei rund 35%. Er stieg in den 2000er Jahren an, kehrte anschließend aber auf frühere Werte zurück. Der Anteil der unteren 50% sank dagegen von 22% im Jahr 1992 auf etwa 17% im Jahr 2007 und erholte sich bis 2019 nur teilweise auf 20%.4

Ein Blick auf die Spitze der Verteilung zeigt eine hohe Konzentration der Einkommen. Innerhalb des obersten Perzentils erzielten die obersten 0,1% im Jahr 2019 fast so viel Einkommen wie die unteren 0,9% – 5,7% bzw. 7,2% des Nationaleinkommens. Auch innerhalb der obersten 0,1% setzt sich dieses Muster fort: Die unteren 0,09% und die obersten 0,01% vereinten jeweils 3,1% bzw. 2,6% des Nationaleinkommens auf sich. Zu den obersten 0,01% zählen etwa 6 700 Personen, die im Jahr 2019 ein jährliches Nominaleinkommen von mindestens 4 Mio. Euro hatten und im Durchschnitt 11,5 Mio. Euro verdienten.

Die Struktur des Nationaleinkommens nach Einkommensgruppen

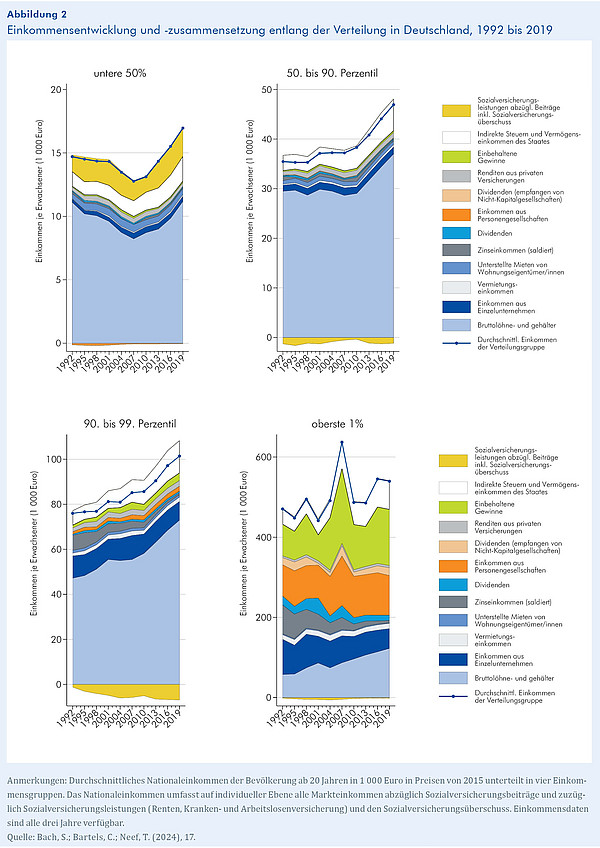

Abbildung 2 zeigt das durchschnittliche Nationaleinkommen für die vier Einkommensgruppen sowie dessen Zusammensetzung in Preisen von 2015. Für 99% der erwachsenen Bevölkerung sind Arbeitseinkommen bei Weitem die wichtigste Einnahmequelle. Die Entwicklung dieser Einkommen verlief jedoch entlang der Verteilung sehr unterschiedlich: Die durchschnittlichen Einkommen der unteren Hälfte sanken bis Mitte der 2000er Jahre und überstiegen erst 2016 wieder das Niveau zu Beginn der 1990er. Die durchschnittlichen Einkommen der Mittelschicht (50. bis 90. Perzentil) stagnierten zunächst und stiegen erst ab Mitte der 2000er Jahre an. Dagegen wuchsen die Einkommen der oberen Mittelschicht (90. bis 99. Perzentil) bereits seit den 1990ern stetig, vor allem infolge steigender Arbeitseinkommen.

Die Spitzeneinkommen (oberstes 1%) blieben zwischen 1992 und 2019 insgesamt relativ stabil, insbesondere jene aus Personengesellschaften und Einzelunternehmen. Diese Stabilität deutet auf eine ausgeprägte individuelle Einkommenspersistenz hin, die in Deutschland stärker ausgeprägt ist als in Kanada, Frankreich oder den USA.5 Der vorübergehende Anstieg des Einkommensanteils des obersten Perzentils im Jahr 2007 fiel mit einer Phase starken Wirtschaftswachstums und dem Höchststand des Leistungsbilanzüberschusses zusammen, der insbesondere die Unternehmensersparnisse erhöhte.6

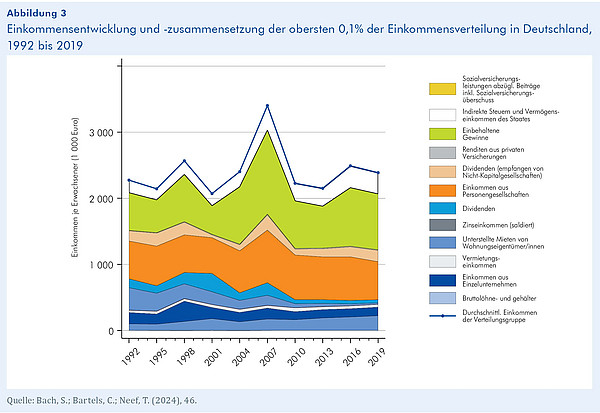

Auch die Struktur der Einkommen unterscheidet sich deutlich zwischen den unteren Einkommensgruppen und den Spitzenverdienern. Während die unteren 99% der Einkommensverteilung überwiegend von Arbeitseinkommen leben, stammen die Einkommen der obersten 1% überwiegend aus Personengesellschaften und Einzelunternehmen; Dividenden aus Kapitalgesellschaften spielen dagegen eine untergeordnete Rolle. Dieses Muster verstärkt sich an der Spitze weiter: Gewinne aus Personengesellschaften machen 30% des Einkommens der obersten 0,01% aus – 50%, wenn einbehaltene Gewinne mitgerechnet werden (vgl. Abbildung 3). Während Dividenden, die direkt von Steuerpflichtigen bezogen werden, weiterhin eine geringe Rolle spielen, gewinnen Dividenden, die über Personengesellschaften oder Einzelunternehmen vereinnahmt werden, an Bedeutung und machen an der Spitze 10% des gesamten Einkommens aus. Dies deutet darauf hin, dass diese Unternehmen häufig als Holdinggesellschaften für mehrere Betriebe fungieren.

Die Dominanz von Personengesellschaften könnte darauf hinweisen, dass arbeitsintensive – im Gegensatz zu kapitalintensiven – Unternehmen an der Spitze der Einkommensverteilung eine größere Rolle spielen. Dieser Frage gehen wir nach, indem wir den Wirtschaftszweig der jeweiligen Personengesellschaften und Einzelunternehmen analysieren. Unsere Ergebnisse zeigen, dass ein großer Anteil der Unternehmen der Spitzenverdiener (oberste 1%) in arbeitsintensiven Dienstleistungsbranchen wie Rechts-, Steuer-, IT- und Unternehmensberatung, Wirtschaftsprüfung, Ingenieurwesen sowie in medizinischen Praxen tätig ist. Mindestens die Hälfte der Unternehmen im Besitz der unteren 0,9% des obersten 1% und rund ein Viertel der Unternehmen innerhalb der obersten 0,1% entfallen auf diese Sektoren. An der absoluten Spitze (oberste 0,1%) gewinnen hingegen Immobilienaktivitäten zunehmend an Bedeutung.