Konjunktur aktuell: Deutsche Wirtschaft noch nicht immun gegen COVID 19 – Ausblick erneut eingetrübt

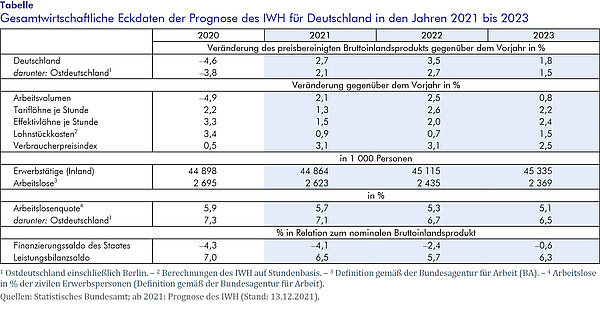

Ende 2021 belastet eine neue Infektionswelle die wirtschaftliche Aktivität in Europa. Die Stimmung im Dienstleistungsbereich ist im Herbst weltweit gestiegen, doch das Verarbeitende Gewerbe leidet weiter überall unter Knappheiten. Im Sommerhalbjahr 2022 gewinnt die Weltkonjunktur wieder etwas an Schwung, aber der ungewisse Fortgang der Pandemie bleibt ein Risiko. Pandemiewelle und Lieferengpässe lassen auch die deutsche Wirtschaft im Winter stagnieren. Der private Konsum wird ab Frühjahr deutlich zulegen, und die Konjunktur wird wieder kräftig in Schwung kommen. Das BIP wird 2022 um 3,5% zunehmen, nach 2,7% im Jahr 2021. Die Inflation dürfte nur langsam zurückgehen.

14. December 2021

Zum Ende des Jahres 2021 belastet eine neue Infektionswelle die wirtschaftliche Aktivität in Europa. Zudem hat das Auftauchen der neuen Omikron-Virusvariante die konjunkturellen Aussichten eingetrübt. In den meisten anderen Weltregionen ist die Zahl der Todesfälle seit dem Sommer rückläufig, und entsprechend ist im Herbst die Stimmung im Dienstleistungsbereich global sogar gestiegen. Das Verarbeitende Gewerbe leidet allerdings weiter überall unter Knappheiten bei der Güterproduktion und hohen Rohstoffpreisen. Die hohen Inflationsraten werden die US-Zentralbank, vorerst aber nicht die EZB zu einer deutlichen Straffung der Geldpolitik veranlassen, auch weil sich in den USA anders als im Euroraum der Lohnauftrieb stark beschleunigt hat. Im Sommerhalbjahr 2022 dürfte die Weltkonjunktur im Zuge rückläufiger Lieferengpässe etwas an Schwung gewinnen. Jedoch ist nach wie vor der ungewisse Fortgang der Pandemie ein großes Risiko für die Weltwirtschaft im Jahr 2022.

Während des Corona-Zwischentiefs im Sommer ließ die Erholung der privaten Konsumnachfrage die Produktion in Deutschland kräftig expandieren. Die gegenwärtige Pandemiewelle führt im Winter zu einem Rückschlag für das Gastgewerbe und in geringerem Maße auch für den Einzelhandel. Weil aber die Eindämmungsmaßnahmen vonseiten der Politik vermutlich nicht das Ausmaß des Lockdowns vom vorigen Winter erreichen werden, dürfte der Dämpfer für die Konjunktur geringer ausfallen als vor einem Jahr. Auch deutet sich für das Schlussquartal 2021 ein Ende des Produktionsrückgangs im Verarbeitende Gewerbe an. Insgesamt dürfte das Bruttoinlandsprodukt in Deutschland im Jahr 2021 um 2,7% steigen. Ab dem Frühjahr dürften die Infektionszahlen jahreszeitlich bedingt weiter zurückgehen und der private Konsum wird wieder deutlich expandieren. Die Produktion dürfte im Jahr 2022 um 3,5% zulegen. Die Verbraucherpreisinflation ebbt nach dem Jahreswechsel etwas ab, bleibt aber deutlich höher als vor der Pandemie, weil die Unternehmen im Produzierenden Gewerbe weiter Preissetzungsspielräume haben und die Lohndynamik anziehen wird, auch wegen der geplanten deutlichen Erhöhungen des Mindestlohns.