IWH-Flash-Indikator II. Quartal und III. Quartal 2023

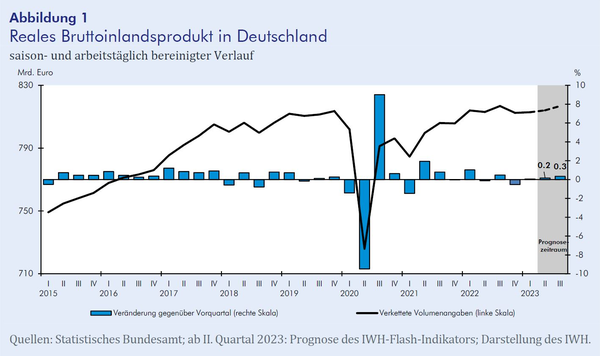

Im ersten Quartal 2023 stagnierte die Wirtschaftsleistung in Deutschland. Die Konsumausgaben der privaten Haushalte und des Staates gingen zum Jahresbeginn zurück. Vor allem die hohe Inflation, die im ersten Quartal durch besonders kräftige Preisanstiege bei Lebensmitteln gekennzeichnet war, belastete das Budget der Konsumenten. Die Unternehmen konnten dagegen von gestiegenen Exporten profitieren, und sie weiteten ihre Investitionen aus. Allerdings verhinderte der hohe Krankenstand im Winter 2022/2023 eine kräftigere Belebung. Das Bruttoinlandsprodukt (BIP) wird laut IWH-Flash-Indikator im zweiten Quartal 2023 nur leicht um knapp 0,2% zulegen. Im dritten Quartal beträgt der Zuwachs dann gemäß Indikator 0,3% (vgl. Abbildung 1).

15. Mai 2023

Zu Beginn des Jahres 2023 konnte sich die deutsche Wirtschaft zwar gegen das Abrutschen in eine technische Rezession stemmen, hart traf es jedoch die privaten Konsumausgaben. Sie sanken das zweite Mal in Folge. Insbesondere die hohe Inflation belastete dabei die privaten Haushalte. Die Einzelhandelsumsätze sanken deutlich. Hingegen haben Exporte und Investitionen zu Jahresbeginn wieder zugelegt, sodass der schwache Konsum zumindest kompensiert werden konnte. Insbesondere sind die Pkw-Umsätze gestiegen. Sie dürften wohl auch im April 2023 weiterhin aufwärtsgerichtet sein, wie die Kfz-Neuzulassungen signalisieren. Gebremst wurde das Wachstum auch durch einen ausgesprochen hohen Krankenstand, der bereits im Schlussquartal 2022 zu einem kräftigen Rückgang im Arbeitsvolumen beigetragen hatte. Dies dürfte sich laut Krankenstandsmeldungen der gesetzlichen Krankenversicherungen auch noch im ersten Quartal 2023 so fortgesetzt haben. Im April 2023 war der Krankenstand erstmalig wieder deutlich geringer als im Vorjahresmonat. „Mit dem saisonal bedingten Rückgang des Krankenstandes und dem damit verbundenen höheren geleisteten Arbeitsvolumen verringern sich auch die Produktionseinschränkungen der vergangenen Quartale“, sagt Oliver Holtemöller, Leiter der Abteilung Makroökonomik und Vizepräsident des Leibniz-Instituts für Wirtschaftsforschung Halle (IWH).

Allerdings sanken im März 2023 die Auftragseingänge im Verarbeitenden Gewerbe drastisch um 10,7%; vor allem gingen die Bestellungen für Investitionsgüter von außerhalb des Euroraums zurück. Der S&P Global/BME Einkaufsmanagerindex (EMI) berichtet von einer schwierigen Neuakquise auch noch für den April. Die Produktion und Geschäftsaussichten der Unternehmen verbesserten sich jedoch bereits wieder. Ebenso zeigt die ifo Konjunkturumfrage im April 2023 nochmals positivere Geschäftserwartungen über alle Bereiche. Dazu dürften auch die weiter gesunkenen Einkaufspreise und leicht gestiegenen Verkaufspreise beigetragen haben. Die vom ZEW erhobenen Konjunkturerwartungen von Finanzmarktexperten verschlechterten sich hingegen. Vor allem die energie- und exportintensiven Branchen konnten zwar zuletzt ihre Ertragserwartungen aufwärts revidieren, liegen jedoch immer noch im negativen Bereich. Auch die Kreditvergabekonditionen verschlechterten sich aufgrund der restriktiven Geldpolitik. Eine Abschwächung der Konjunktur signalisiert auch der Early Bird der Commerzbank. Beide Indikatoren lassen in den nächsten sechs Monaten keine wesentliche Verbesserung der wirtschaftlichen Lage erwarten. „Die deutsche Wirtschaft tritt momentan auf der Stelle und wird wohl in den kommenden Monaten nur langsam den Weg in Richtung Aufschwung finden“, meint Oliver Holtemöller.

Die internationale Konjunktur zeigt sich gespalten. Während die Produktion im Euroraum im ersten Quartal lediglich in etwa stagnierte, hat sie in den USA mit (nicht annualisierten) 0,3% weiter expandiert, und in China kam es zu einer recht kräftigen Erholung (Zuwachs von 2,2%). Ins Auge sticht zudem der große Unterschied zwischen der Industrie- und der Dienstleistungskonjunktur: Der internationale Warenhandel ist seit Herbst abwärtsgerichtet. Dagegen deutet der globale Einkaufsmanagerindex von S&P auf einen Aufschwung hin, was auf die sehr positive Stimmung in den Dienstleistungsbranchen zurückgeht, während der Indikator für die Industrie nur Stagnation andeutet. Hier zeigt sich, dass die weltwirtschaftlichen Nachfragestrukturen immer noch dabei sind, sich wieder zu normalisieren, nachdem in der Pandemie Industriegüter zu Lasten der Dienstleistungen erheblich an Bedeutung gewonnen hatten. Ansonsten haben die Konjunkturrisiken wegen Entwicklungen in den USA zuletzt wieder zugenommen: Zum einen wurde mit den Problemen der Geschäftsbank First Republic deutlich, dass die Bankenkrise in den USA auch im Mai noch nicht ausgestanden ist. Zum anderen belastet die zähe Diskussion um die Erhöhung der US-Schuldenobergrenze die Konjunktur.

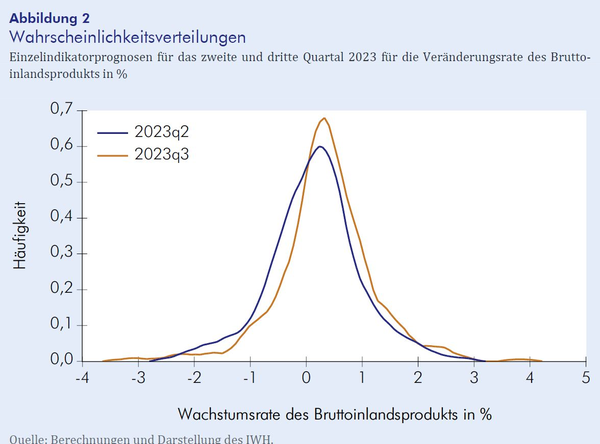

Der IWH-Flash-Indikator basiert auf einer Vielzahl an Einzelindikatoren, die realwirtschaftliche Indikatoren, Finanzmarktindikatoren, Umfragedaten, Preise und internationale Indikatoren umfassen. Abbildung 2 zeigt die Verteilung all dieser auf jeweils einem Indikator basierenden Prognosen für die Wachstumsrate des Bruttoinlandsprodukts im zweiten und dritten Quartal 2023. Alles in allem signalisiert der IWH-Flash-Indikator einen Zuwachs beim Bruttoinlandsprodukt im zweiten Quartal 2023 um knapp 0,2% und im dritten Quartal 2023 um 0,3%.

[Die Zeitreihe mit den historischen Daten des Flash-Indikators sowie eine Beschreibung der Methodik finden Sie im Download-Bereich.]