Konjunktur aktuell: Neue Pandemiewelle verzögert konjunkturelle Erholung in Deutschland

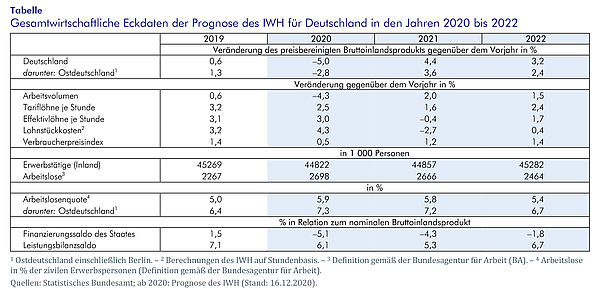

Während die Weltwirtschaft zweigeteilt ist – die Wirtschaft in Ostasien und in den großen Schwellenländern hat sich zügig erholt, für Nordamerika und Europa ist mit einem schwachen Winterhalbjahr zu rechnen –, lässt der Shutdown die Produktion in Deutschland zum Jahresende zurückgehen. Nach Lockerung der Infektionsschutzmaßnahmen, dank Impfkampagnen und milder Witterung dürfte die Erholung ab dem Frühjahr langsam wieder in Gang kommen. Im Jahr 2021 wird das BIP um 4,4% zunehmen, nach einem Rückgang um 5% im Jahr 2020. In Ostdeutschland fällt sowohl der Rückgang als auch der Wiederanstieg deutlich geringer aus.

16. Dezember 2020

Am Ende des Jahres 2020 ist die internationale Konjunktur zweigeteilt: Während sich die Wirtschaft in Ostasien weiter zügig von ihrem pandemiebedingten Einbruch im Frühjahr erholt, ist für Nordamerika und für weite Teile Europas mit einem schwachen Winterhalbjahr zu rechnen. Vor allem in Europa dürften die erneute Ausbreitung der Pandemie und die Einschränkungen im Bereich der persönlichen Dienstleistungen zu Produktionsrückgängen führen. Für den Frühsommer ist witterungsbedingt mit einem Abflauen der Pandemie in der nördlichen Hemisphäre zu rechnen. Für die Zeit ab Mitte 2021 wird in dieser Prognose angenommen, dass es in den fortgeschrittenen Volkswirtschaften mit dem Einsatz von Impfstoffen nach und nach gelingt, die Pandemie unter Kontrolle zu bringen. Die Produktion dürfte dann auch in Europa und in den USA recht kräftig expandieren.

In Deutschland wird der jüngst beschlossene Shutdown die Produktion schrumpfen lassen, freilich in deutlich geringerem Maß als im Frühjahr. Denn der Rückgang dürfte im Wesentlichen auf die besonders betroffenen Dienstleistungsbranchen beschränkt bleiben. Das Verarbeitende Gewerbe profitiert dagegen weiter von der Erholung der Weltwirtschaft. Im ersten Quartal 2021 überlagern die positiven Effekte einer schrittweisen Lockerung des Shutdowns den Dämpfer auf den privaten Konsum durch das Auslaufen der befristeten Mehrwertsteuersenkung. Für die Zeit ab Sommer 2021 wird angenommen, dass sich das Pandemiegeschehen mit fortschreitender Impfung weiter Teile der Bevölkerung stetig verringert. Auch die Wirtschaft normalisiert sich dann wieder, was mit recht kräftigen Zuwachsraten von privatem Konsum und Investitionen einhergeht. Das Hauptrisiko für die Konjunktur ist die Ungewissheit, ob Impfungen die Pandemie in den kommenden Quartalen tatsächlich beenden werden. Zudem könnte die derzeitige Pandemiewelle die für den Export wichtige Nachfrage aus dem europäischen Ausland einbrechen lassen. Gefährdet ist auch das Güterangebot in Deutschland. Lieferketten könnten durch Produktionsausfälle in einzelnen Betrieben reißen, etwa krankheitsbedingt oder weil die Schließung von Kindertagesstätten und Schulen manche Arbeitnehmer zwingt, ihre Arbeit zu verlassen, um Kinder zu betreuen.