Crisis is gradually being overcome – align actions to lower growth

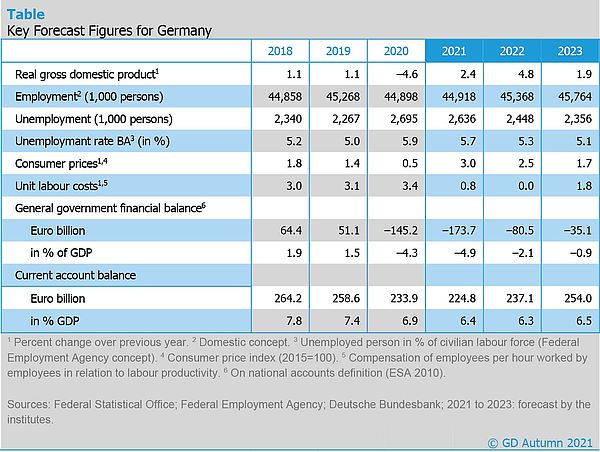

After new waves of infections had delayed the recovery during 2020/2021, Gross Domestic Product rose significantly since the infections subsided in spring. However, supply bottlenecks for intermediate products are hampering production in the manufacturing sector. As a result, only the consumer-related service industries are growing. The recovery will still be slowed down in winter 2021/2022, since activity in the service sector will remain below the usual level during the cold season, even with low levels of infection. In addition, supply bottlenecks will continue to weigh on manufacturing production for the time being. For the coming year, the institutes assume that the adverse effects of the pandemic and of supply bottlenecks will gradually be overcome. Accordingly, normal capacity utilisation will be regained. “Overall, GDP is expected to grow by 2.4% in 2021 and by 4.8% in 2022,” says Oliver Holtemöller, vice president at the Halle Institute for Economic Research (IWH). The institutes expect consumer prices to rise by 3% in the current year and by 2.5% in 2022. The public budget deficit is likely to decline from 4.9% in relation to GDP in the current year to 2.1% in the following year. Given the strong increase in nominal GDP, the government debt-to-GDP ratio is expected to decline from 71% in 2021 to 67% in 2022. The economic consequences of the Corona crisis will be gradually overcome with the return to normal capacity utilisation. “However, the challenges of climate change and the foreseeable lower economic growth due to a shrinking labour force will reduce consumption opportunities,” says Holtemöller.

The Joint Economic Forecast was prepared by the German Institute for Economic Research (DIW Berlin), the ifo Institute (Munich), the Kiel Institute for the World Economy (IfW Kiel), the Halle Institute for Economic Research (IWH), and RWI (Essen).

Complete report (in German)

Joint Economic Forecast Project Group: Crisis is gradually being overcome – align actions to lower growth. Autumn 2021. Halle (Saale) 2021.

The complete report is available here: www.gemeinschaftsdiagnose.de/category/gutachten/.

About the Joint Economic Forecast

The Joint Economic Forecast is published twice a year on behalf of the German Federal Ministry for Economic Affairs and Energy. The following institutes participated in the autumn report 2021:

- German Institute for Economic Research (DIW Berlin)

- ifo Institute – Leibniz Institute for Economic Research at the University of Munich in cooperation with the KOF Swiss Economic Institute at ETH Zurich

- Kiel Institute for the World Economy (IfW Kiel)

- Halle Institute for Economic Research (IWH) – Member of the Leibniz Association

- RWI – Leibniz Institute for Economic Research in cooperation with the Institute for Advanced Studies Vienna

Scientific Contacts

Professor Dr Oliver Holtemöller

Halle Institute for Economic Research (IWH) – Member of the Leibniz Association

Phone +49 345 7753 800

Oliver.Holtemoeller@iwh-halle.de

Professor Dr Martin Gornig

German Institute for Economic Research (DIW Berlin)

Phone +49 30 89789 352

mgornig@diw.de

Professor Dr Timo Wollmershäuser

ifo Institute – Leibniz Institute for Economic Research at the University of Munich

Phone +49 89 9224 1406

Wollmershaeuser@ifo.de

Professor Dr Stefan Kooths

Kiel Institute for the World Economy (IfW Kiel)

Phone +49 431 8814 579 or +49 30 2067 9664

Stefan.Kooths@ifw-kiel.de

Professor Dr Torsten Schmidt

RWI – Leibniz Institute for Economic Research

Phone +49 201 8149 287

Torsten.Schmidt@rwi-essen.de

Whom to contact

For Researchers

Vice President Department Head

If you have any further questions please contact me.

+49 345 7753-800 Request per E-MailFor Journalists

Head of Public Relations

If you have any further questions please contact me.

+49 345 7753-720 Request per E-MailIWH list of experts

The IWH list of experts provides an overview of IWH research topics and the researchers and scientists in these areas. The relevant experts for the topics listed there can be reached for questions as usual through the IWH Press Office.

Related Publications

Krise wird allmählich überwunden – Handeln an geringerem Wachstum ausrichten

in: Dienstleistungsauftrag des Bundesministeriums für Wirtschaft und Energie, 2, 2021

Abstract

Die wirtschaftliche Lage in Deutschland ist nach wie vor von der Corona-Pandemie gekennzeichnet. Nachdem neue Infektionswellen die Erholung im Winterhalbjahr 2020/2021 verzögert hatten, steigt das Bruttoinlandsprodukt seit dem Abebben des Infektionsgeschehens im Frühjahr nun wieder deutlich. Allerdings behindern im Verarbeitenden Gewerbe Lieferengpässe bei Vorprodukten die Produktion, sodass nur die konsumnahen Dienstleistungsbranchen zulegen. Im Winterhalbjahr dürfte die Erholung weiterhin gebremst werden. So ist davon auszugehen, dass in der kalten Jahreszeit die Aktivität im Dienstleistungsgewerbe auch bei geringem Infektionsgeschehen unter dem sonst üblichen Niveau bleiben wird. Zudem werden die Lieferengpässe die Produktion im Verarbeitenden Gewerbe vorerst weiter belasten. Im kommenden Jahr dürften die Beeinträchtigungen durch Pandemie und Lieferengpässe nach und nach zurückgehen, sodass die Normalauslastung wieder erreicht wird. Insgesamt dürfte das Bruttoinlandsprodukt im Jahr 2021 um 2,4% und im Jahr 2022 um 4,8% zulegen. Die Institute rechnen – nicht zuletzt infolge erhöhter Energiekosten – mit einem Anstieg der Verbraucherpreise um 3% im laufenden Jahr und um 2,5% im Jahr 2022. Das Defizit der öffentlichen Haushalte dürfte von 4,9% in Relation zum Bruttoinlandsprodukt im laufenden Jahr auf 2,1% im Folgejahr zurückgehen. Angesichts der kräftigen Zunahme des nominalen Bruttoinlandsprodukts wird die öffentliche Schuldenstandsquote wohl von 71% im Jahr 2021 auf 67% im Jahr 2022 abnehmen. Zwar dürften die wirtschaftlichen Folgen der Corona-Krise mit der Rückkehr zur Normalauslastung allmählich überwunden werden, aber die Herausforderungen des Klimawandels und das demografisch bedingt absehbar niedrigere Wirtschaftswachstum führen zu geringeren Konsummöglichkeiten.