Gemeinschaftsdiagnose: Kaufkraft kehrt zurück – Politische Unsicherheit hoch

Deutschland befindet sich seit über einem Jahr im Abschwung. Der sprunghafte Anstieg der Energiepreise im Jahr 2022 hat der Erholung von der Pandemie ein jähes Ende bereitet. Die schon zuvor anziehende Verbraucherpreisinflation ist zwischenzeitlich auf über 8% gestiegen. Dadurch wird den privaten Haushalten Kaufkraft entzogen. Die Leitzinsen sind um über vier Prozentpunkte gestiegen. Das trifft insbesondere die Bauwirtschaft.

Die Stimmung in den Unternehmen hat sich zuletzt erneut verschlechtert, dazu trägt auch politische Unsicherheit bei. Insgesamt deuten die Indikatoren darauf hin, dass die Produktion im dritten Quartal 2023 nochmals spürbar gesunken ist. Allerdings haben mittlerweile die Löhne aufgrund der Teuerung angezogen, die Energiepreise abgenommen und die Exporteure die höheren Kosten teilweise weitergegeben, sodass Kaufkraft zurückkehrt. Daher dürfte der Abschwung zum Jahresende abklingen und der Auslastungsgrad der Wirtschaft im weiteren Verlauf wieder steigen.

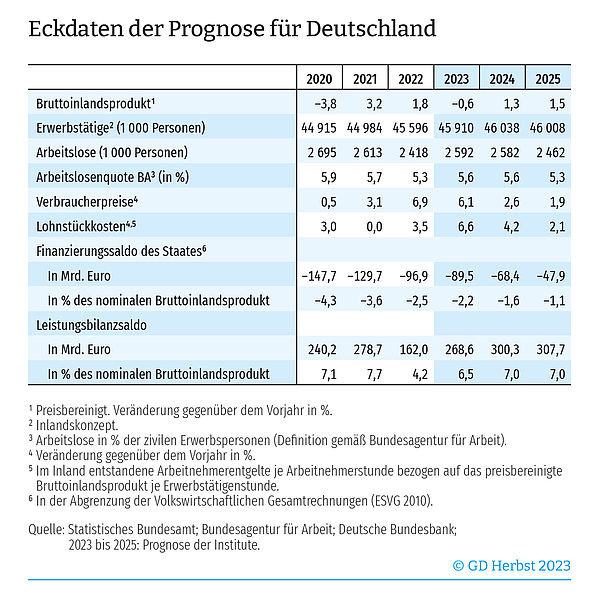

Alles in allem wird das Bruttoinlandsprodukt im Jahr 2023 um 0,6% sinken. Damit revidieren die Institute ihre Prognose vom Frühjahr 2023 kräftig um 0,9 Prozentpunkte nach unten. Der wichtigste Grund dafür ist, dass sich die Industrie und der Konsum langsamer erholen als im Frühjahr prognostiziert worden war. Für das Jahr 2024 liegt die Prognose mit 1,3% nur 0,2 Prozentpunkte unter der aus dem Frühjahr. Danach wird sich bemerkbar machen, dass das Potenzialwachstum aufgrund der schrumpfenden Erwerbsbevölkerung mittelfristig deutlich zusammenschmilzt.

28. September 2023

Die konjunkturelle Schwäche ist mittlerweile auch auf dem Arbeitsmarkt angekommen. Die Institute erwarten allerdings nur einen moderaten Anstieg der Arbeitslosigkeit auf 2,6 Millionen Personen im Jahr 2023. Im kommenden Jahr wird die Zahl der Arbeitslosen wohl leicht sinken.

An der Preisfront entspannt sich die Lage nach und nach. Die Inflationsrate dürfte im Jahr 2023 bei 6,1% liegen und auf 2,6% im Jahr 2024 zurückgehen. Die Kerninflation (Inflation ohne Energiepreise) sehen die Institute im laufenden Jahr bei 6,1% und im kommenden Jahr bei 3,1%.

Nach einem kräftigen Jahresauftakt hat die Weltwirtschaft im Sommer 2023 etwas an Schwung verloren. Dabei dämpft eine schwache Industrieproduktion schon seit einiger Zeit die Konjunktur, insbesondere in Europa. In China belasten hohe Schulden im Immobiliensektor die Wirtschaft. In vielen anderen Regionen dämpfen die stark gestiegenen Zinsen die Wohnungsbauinvestitionen deutlich. Die USA überraschten in der ersten Jahreshälfte mit einer kräftigen Expansion. Insgesamt stieg die Produktion im ersten Halbjahr in den fortgeschrittenen Volkswirtschaften deutlich, und auch die Schwellenländer verzeichneten robuste Zuwächse. Der Rückgang der Energiepreise schlägt sich vielerorts in einer deutlichen Verringerung der zuvor sehr hohen Verbraucherpreisinflation nieder. So ging die Teuerung in den USA von mehr als 9% im Vorjahr bis zum Juli 2023 auf 3,2% zurück. Im Euroraum sank die Inflation auf der Verbraucherstufe von über 10% auf 5,3% im August. Dennoch ist die Kerninflation ohne Energie und unverarbeitete Nahrungsmittel in vielen Ländern weiterhin hoch. Sie betrug im Juli 4,7% in den USA und 5,3% im Euroraum.

Angesichts der anhaltend hohen Inflation haben die Zentralbanken in vielen Ländern ihre Leitzinsen nochmals angehoben. Die Phase der Zinsanhebungen dürfte allerdings zu Ende gehen. Die Finanzpolitik wird im Prognosezeitraum in den meisten Ländern wohl leicht restriktiv sein oder nur moderate Impulse für die Konjunktur liefern.

Die Weltwirtschaft dürfte auch in den Wintermonaten nur verhalten expandieren. Die Schwäche der Industriekonjunktur wird wohl in den nächsten Monaten andauern, und die hohen Zinsen dämpfen die gesamtwirtschaftliche Nachfrage. Die Beschäftigung dürfte in den fortgeschrittenen Volkswirtschaften mit schwächerer Dynamik als im ersten Halbjahr 2023 expandieren. Allerdings werden der Rückgang der Inflation und ihr verzögerter Niederschlag in der Lohnentwicklung vielerorts dazu beitragen, dass die Realeinkommen der Beschäftigten im Prognosezeitraum wieder etwas steigen. Dies dürfte die Konsumausgaben beleben und die Konjunktur merklich stützen.

Die Institute gehen davon aus, dass die wichtigsten Zentralbanken im kommenden Jahr beginnen, ihre Leitzinsen wieder zu senken, sodass dann allmählich auch die Investitionstätigkeit, insbesondere im Wohnbau, wieder etwas an Schwung gewinnt.

Dämpfend wirkt hingegen weiterhin die verhältnismäßig schwache Wirtschaftsentwicklung in China, wo die Krise im Immobiliensektor aufgrund von dessen hoher Bedeutung für Wertschöpfung und Beschäftigung die Einkommen der privaten Haushalte belastet.

Die Inflation dürfte im Prognosezeitraum nach und nach zurückgehen. Die Institute nehmen im Einklang mit den Notierungen auf den Terminmärkten leicht rückläufige Ölpreise an. Allerdings ist zu erwarten, dass der europäische Erdgaspreis bis zum Ende des Prognosezeitraums etwas über dem gegenwärtigen Niveau liegt. Die Kernraten dürften sich in Europa nur allmählich abschwächen. In den USA ebbt die Inflation in den kommenden Quartalen ebenfalls nur langsam ab, dort dürfte die 2%-Marke bei der Inflation Mitte 2024 in Reichweite kommen, im Euroraum gegen Ende des Jahres.

Insgesamt revidieren die Institute ihre Prognose für die Zunahme der Weltproduktion für das Jahr 2023 auf 2,5%, und damit um 0,5 Prozentpunkte nach oben. Die Prognose für den Zuwachs im Jahr 2024 fällt mit 2,3% um 0,3 Prozentpunkte geringer aus als im Frühjahr, denn ab dem zweiten Halbjahr 2023 wird die Konjunktur in Europa und in China nun schwächer eingeschätzt.

Bislang hat die internationale Konjunktur den steilen Anstieg von Inflation, Nominal- und Realzinsen recht gut verkraftet. Allerdings könnten die starken Preis- und Zinsänderungen die Stabilität von Finanzinstituten gefährden, und zwar insbesondere in Wirtschaftsräumen, wo – anders als in den USA im vergangenen Frühjahr – keine Rückversicherung in Gestalt starker geld- und finanzpolitischer Institutionen bereitstünde. Ein weiteres Risiko für die Weltwirtschaft geht derzeit von China aus, wo hohe Schulden der Unternehmen und Haushalte weiterhin die Bauwirtschaft belasten. Schließlich sind die geopolitischen Risiken nach wie vor hoch. Der Konflikt mit Russland kann jederzeit weiter eskalieren. Bedeutsame geopolitische Risiken ergeben sich auch aus den Spannungen zwischen China und den USA im Zusammenhang mit Taiwan.

Deutschland befindet sich seit über einem Jahr im Abschwung. Seit Mitte des Jahres 2022 bleiben die Expansionsraten des Bruttoinlandsprodukts hinter dem Potenzialwachstum zurück. Die Wirtschaftsleistung liegt nunmehr zwar wieder in etwa auf dem Niveau von vor der Pandemie, dazu tragen aber über eine halbe Million Erwerbstätige mehr bei; die Arbeitsproduktivität ist also deutlich gesunken. Bis zu Beginn des Jahres 2022 war die Wirtschaft auf Erholungskurs von den pandemiebedingten Einschränkungen. Der sprunghafte Anstieg der Energiepreise hat der Erholung jedoch ein jähes Ende bereitet. Dieser Angebotsschock hat in den energieintensiven Wirtschaftszweigen einen Teil der Produktion wegbrechen lassen. Die schon zuvor anziehende Verbraucherpreisinflation ist auf über 8% gestiegen. Dadurch wird den privaten Haushalten Kaufkraft entzogen. Die starke Teuerung hat die EZB veranlasst, die Leitzinsen innerhalb gut eines Jahres um über vier Prozentpunkte zu erhöhen. Das trifft insbesondere die Bauwirtschaft.

Hinzu kommt, dass die Politik der Bundesregierung Unternehmen und Haushalte massiv verunsichert; dies erschwert ökonomische Planungen und trägt dazu bei, dass die Konjunktur nicht zügig aus dem Abschwung herausfindet. Zwar haben die Ausrüstungsinvestitionen die Konjunktur in der ersten Jahreshälfte noch gestützt, aber die Stimmung in den Unternehmen verschlechtert sich mittlerweile wieder. Insgesamt deuten die Indikatoren darauf hin, dass die Produktion im dritten Quartal 2023 nochmals spürbar gesunken ist. Allerdings haben mittlerweile die Löhne auf die Teuerung reagiert, sodass die Kaufkraft der Beschäftigten wieder steigen wird. Dies stabilisiert den privaten Konsum. Auch dadurch, dass im Prognosezeitraum bislang hemmende Faktoren wie erhöhte Krankenstände und Materialengpässe weiter nachlassen dürften, ergeben sich zeitweilig größere Expansionsspielräume.

Die Finanzpolitik ist ab dem kommenden Jahr restriktiv ausgerichtet, auch weil finanzpolitische Maßnahmen wegfallen, die in Reaktion auf den Energiepreisschock ergriffen wurden. Dem steht allerdings gegenüber, dass sich durch den kräftigen Rückgang der Importpreise für Energie und die Überwälzung von höheren Energiekosten auf die Exportpreise die Realeinkommen wieder verbessert haben und somit Kaufkraft zurückkehrt. Die Ausfuhren dürften ab dem Schlussquartal 2023 leicht anziehen, ihre Erholung wird aber wohl noch eine Zeit über schwach bleiben.

Alles in allem wird das Bruttoinlandsprodukt im Jahr 2023 um 0,6% sinken. Damit revidieren die Institute ihre Prognose vom Frühjahr 2023 kräftig um 0,9 Prozentpunkte nach unten. Der wichtigste Grund dafür ist, dass sich die Industrie und der Konsum langsamer erholen als im Frühjahr prognostiziert worden war. Für das Jahr 2024 liegt die Prognose mit 1,3% nur 0,2 Prozentpunkte unter der Prognose vom Frühjahr. Zum Ende des Prognosezeitraums im Jahr 2025 wird sich bemerkbar machen, dass das Potenzialwachstum aufgrund der schrumpfenden Erwerbsbevölkerung mittelfristig deutlich zusammenschmilzt. Weil die Produktion im Zuge der konjunkturellen Erholung aber in den Jahren 2024 und 2025 vorübergehend etwas kräftiger expandieren dürfte, ergibt sich für den Jahresdurchschnitt 2025 eine Veränderungsrate des Bruttoinlandsprodukts von 1,5%.

Die konjunkturelle Schwäche ist mittlerweile auch auf dem Arbeitsmarkt angekommen. Angesichts der notorischen und sich perspektivisch weiter verschärfenden Personalknappheit in vielen Bereichen erwarten die Institute allerdings nur einen moderaten Anstieg der Arbeitslosigkeit auf 2,6 Millionen Personen im Jahr 2023. In den beiden kommenden Jahren wird die Zahl der Arbeitslosen wohl leicht sinken.

An der Preisfront entspannt sich die Lage nach und nach. Die Energierohstoffpreise sind inzwischen deutlich niedriger als auf ihrem jüngsten Höhepunkt, und die Energiekomponente des Verbraucherpreisindex wirkt preisdämpfend. Die Inflationsrate dürfte im Jahr 2023 bei 6,1% liegen und auf 2,6% im Jahr 2024 und 1,9% im Jahr 2025 zurückgehen. Die Kerninflation (Inflation ohne Energiepreise) sehen die Institute im laufenden Jahr bei 6,1% und in den beiden kommenden Jahren bei 3,1% (2024) bzw. 2,3% (2025).

Das öffentliche Budgetdefizit sinkt auf 2,2% in Relation zum nominalen Bruttoinlandsprodukt im Jahr 2023 und geht weiter auf 1,6% im Jahr 2024 und 1,1% im Jahr 2025 zurück. Dass das Defizit nicht schneller sinkt, obwohl die Schuldenbremse auf Bundesebene bereits im Jahr 2023 wieder in Kraft gesetzt wurde, liegt daran, dass die hohen Neuverschuldungsspielräume im Rahmen von Sondervermögen in den Volkswirtschaftlichen Gesamtrechnungen erst defizitwirksam werden, wenn die Mittel nach und nach ausgegeben werden.

Ein Aufwärtsrisiko für die Prognose liegt darin, dass sich die deutsche Konjunktur besser als erwartet entwickeln könnte, falls die Inflation rascher zurückginge und die Leitzinsen früher als erwartet wieder gesenkt würden. Auch besteht die Möglichkeit, dass das Produktionspotenzial höher ist als von den Instituten geschätzt. In diesem Fall wären die Kapazitätsbeschränkungen weniger gravierend und die Möglichkeiten für eine wirtschaftliche Expansion größer. Dem stehen jedoch erhebliche Abwärtsrisiken gegenüber. Eines davon besteht darin, dass die Energiepreise erneut erheblich steigen. In einem solchen Fall könnte sich der Abschwung verschärfen oder verlängern. Ferner stellen die konjunkturelle Entwicklung in China und die sich abzeichnenden neuen Handelskonflikte zwischen der EU und China auf dem Gebiet der Elektrofahrzeuge eine Gefahr für die exportorientierte deutsche Wirtschaft dar.

Auch sorgt das politische Management der Energiewende für große Unsicherheit. Sollte die Politik fortgesetzt werden, die Emissionsreduktionsziele durch kleinteilige Eingriffe in die Entscheidungen der Unternehmen und Haushalte zu erreichen statt auf effiziente marktwirtschaftliche Instrumente wie einen hinreichend hohen CO2-Preis und Zertifikatehandel zu setzen, würde die Energiewende letztlich teurer. Ein zunehmender Teil der Investitionen von Unternehmen und privaten Haushalten fließt in den Klimaschutz. Zwar wird dadurch der Ausstoß von Treibhausgasen reduziert, und Deutschland kommt seinen Emissionszielen näher. Die dafür notwendigen Investitionen sind aber vielfach vorzeitige Ersatzinvestitionen, die den Kapitalstock nicht erweitern. Simulationen zeigen, dass deshalb das Produktionspotenzial zum Ende des Jahrzehnts mit hoher Wahrscheinlichkeit gedämpft wird. Das Ausmaß der Einbußen hängt unter anderem davon ab, mit welcher Geschwindigkeit die erneuerbaren Energien ausgebaut werden und wie flexibel die Unternehmen ihren Energieeinsatz bei der Produktion anpassen können.

Der Umbau des Kapitalstocks kann leichter gelingen, wenn die Investitionsbereitschaft ohnehin hoch ist. Dafür ist es notwendig, die Standortbedingungen insgesamt und nicht nur für einzelne Unternehmen oder Wirtschaftszweige zu verbessern. So weisen einige Indikatoren zur Standortqualität auf Verbesserungsmöglichkeiten in den Bereichen Abgaben, Klimapolitik und Arbeitsmarkt hin. Zur Verbesserung der Investitionsbedingungen ist das Wachstumschancengesetz geplant. Die Maßnahmen des Gesetzes sind grundsätzlich geeignet, Investitionen zu fördern und somit das Wirtschaftswachstum zu erhöhen. Mit einem geplanten Gesamtvolumen von jährlich knapp 7 Mrd. Euro ist der Umfang allerdings gering. Zudem verschlechtern die im Regierungsentwurf des Gesetzes vorgesehenen Steuersenkungen die Finanzsituation der Kommunen. Daher besteht die Gefahr, dass sie Investitionen zurückstellen.

Verunsicherung geht allerdings nicht nur von der Wirtschaftspolitik aus. Derzeit gerät etwas in Gefahr, das bis vor Kurzem in Deutschland als selbstverständlich galt: nämlich ein gesellschaftliches Klima, welches Haushalten und Unternehmen das Vertrauen gibt, dass die Grundregeln unserer Gesellschaft allgemein akzeptiert werden, und dass diese Grundregeln deshalb auch in Zukunft Bestand haben werden. Darunter fallen Selbstverständlichkeiten wie der Respekt vor allen Mitmenschen und vor dem Eigentum und der Handlungsfreiheit anderer. Seit einiger Zeit gewinnt extremes Gedankengut an Boden, welches diese Selbstverständlichkeiten in Frage stellt. Mögen die unmittelbaren Konjunkturrisiken dieser Tendenz auch begrenzt sein, so gehen von ihr doch erhebliche Risiken für die langfristigen Wachstums- und Wohlstandsaussichten aus.