IWH-Flash-Indikator I. Quartal und II. Quartal 2019

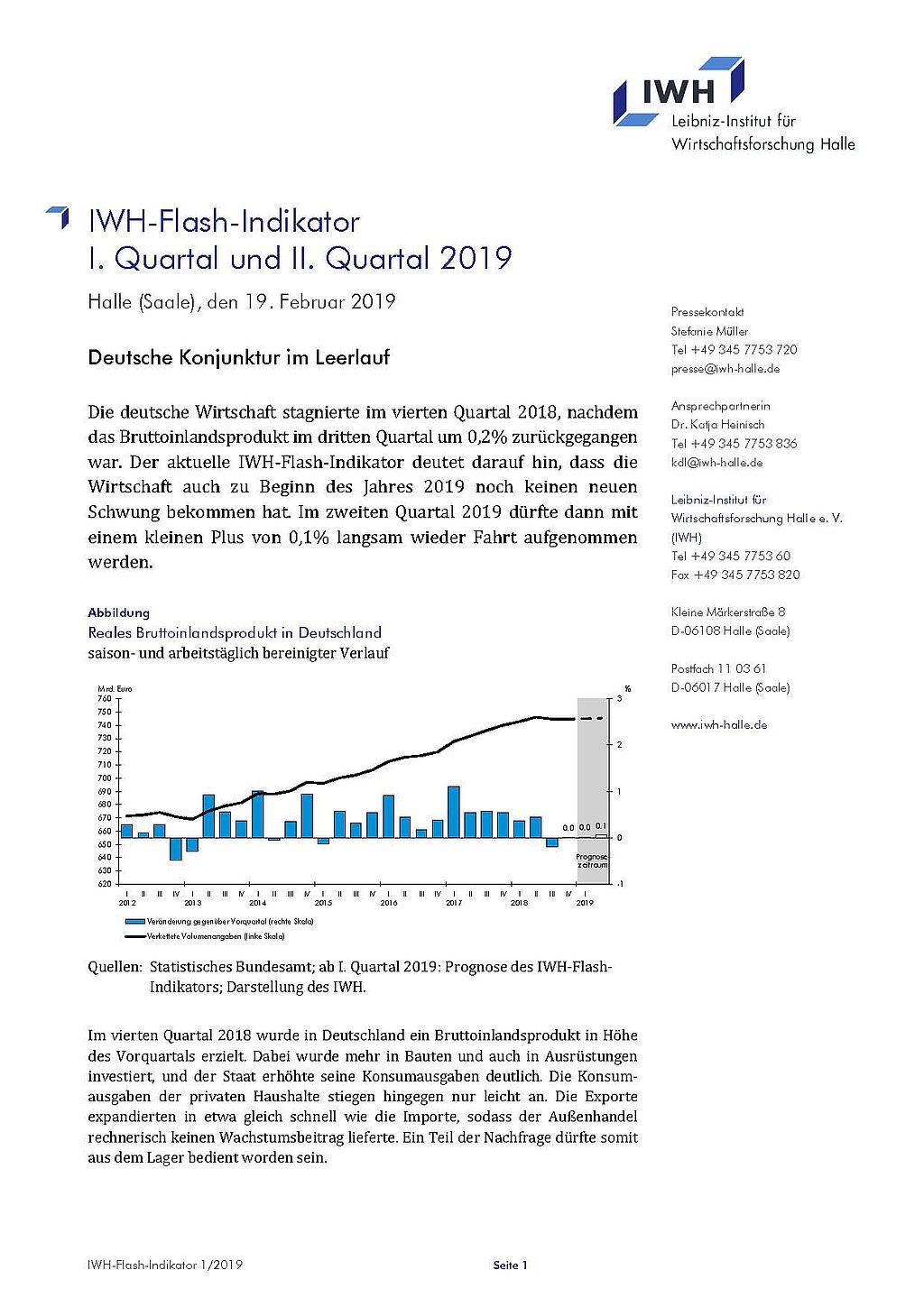

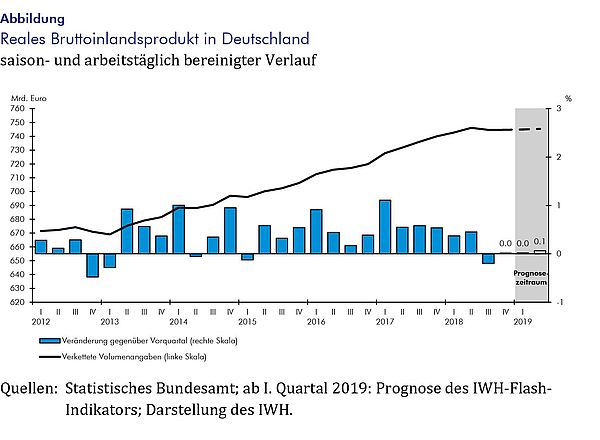

Die deutsche Wirtschaft stagnierte im vierten Quartal 2018, nachdem das Bruttoinlandsprodukt im dritten Quartal um 0,2% zurückgegangen war. Der aktuelle IWH-Flash-Indikator deutet darauf hin, dass die Wirtschaft auch zu Beginn des Jahres 2019 noch keinen neuen Schwung bekommen hat. Im zweiten Quartal 2019 dürfte dann mit einem kleinen Plus von 0,1% langsam wieder Fahrt aufgenommen werden.

19. February 2019

Im vierten Quartal 2018 wurde in Deutschland ein Bruttoinlandsprodukt in Höhe des Vorquartals erzielt. Dabei wurde mehr in Bauten und auch in Ausrüstungen investiert, und der Staat erhöhte seine Konsumausgaben deutlich. Die Konsumausgaben der privaten Haushalte stiegen hingegen nur leicht an. Die Exporte expandierten in etwa gleich schnell wie die Importe, sodass der Außenhandel rechnerisch keinen Wachstumsbeitrag lieferte. Ein Teil der Nachfrage dürfte somit aus dem Lager bedient worden sein.

Die Produktion in der Industrie ist im Dezember nach wiederholten Rückgängen in den Vormonaten leicht angestiegen. Etwas erholt hat sich insbesondere die Produktion von Kraftfahrzeugen und Kraftfahrzeugteilen. Das deutet darauf hin, dass die Probleme der Automobilindustrie bei der Einführung eines neuen Prüfzyklus für Automobile (Worldwide Harmonised Light-Duty Vehicle Test Procedure, WLTP) allmählich gelöst werden. Allerdings waren die Auftragseingänge im Verarbeitenden Gewerbe im Dezember 2018 rückläufig, wobei insbesondere die Aufträge aus dem Nicht-Euroraum kräftig zurückgingen. Der Markit/BME-Einkaufsmanager-Index (EMI) berichtet auch für den Januar 2019 von rückläufigen Auftragseingängen. Zudem geht eine knappe Mehrheit der befragten Einkaufsmanager von einer sinkenden Produktion aus, die vor allem auf Unsicherheiten bezüglich des Brexit, die Gefahr von globalen Handelskonflikten und eine weiterhin schwache Automobilindustrie zurückzuführen ist. In der ifo Konjunkturumfrage bestätigten die befragten Manager die Verschlechterung der Lage und äußern pessimistischere Geschäftserwartungen. Selbst im erfolgsverwöhnten Baugewerbe ging die Stimmung zuletzt spürbar zurück. Auch die ZEW-Konjunkturerwartungen waren deutlich unter dem langjährigen Trend, verbesserten sich jedoch im Januar etwas. Der Early-Bird-Indikator der Commerzbank zog hingegen leicht an. Die expansive Geldpolitik und die Abwertung des Euro gegenüber dem US-Dollar dürften die Stimmung in den kommenden Monaten stabilisieren und zu einem weiteren Anstieg des Frühindikators führen.

In der GfK-Konsumklima-Umfrage im Januar 2019 schätzten die privaten Haushalte ihre Einkommensaussichten ausgesprochen optimistisch ein. Dies ist nicht zuletzt auf die nach wie vor sehr günstige Arbeitsmarktlage zurückzuführen. Auch die aktuellen Einkommensteuerentlastungen und die Leistungsausweitungen der gesetzlichen Rentenversicherung dürften diese optimistische Sichtweise gefördert haben. Zudem stieg die Anschaffungsneigung deutlich. Die Konjunkturerwartungen der Konsumenten verschlechterten sich hingegen abermals.

Die Bankenumfrage der Bundesbank (Bank Lending Survey) vom Januar 2019 zeigt, dass sich die Kreditrichtlinien sowohl für Unternehmen als auch für private Haushalte nach langer Zeit fortwährender Verbesserungen in den nächsten drei Monaten wohl verschlechtern werden.

Über den Gang der internationalen Konjunktur herrscht zurzeit besonders große Unsicherheit. So ist nicht abzusehen, ob der Handelsstreit der USA mit China eskaliert oder in Kürze eine Verhandlungslösung gefunden wird. Nicht viel anders sieht es mit dem Handelsstreit zwischen den USA und der EU aus. Zudem ist das Risiko eines EU-Austritts Großbritanniens Ende März, ohne dass der Übergang durch einen Vertrag in geordnete Bahnen gelenkt wird, weiter gestiegen. Unsicherheit herrscht aber auch über den gegenwärtigen Stand der Weltkonjunktur: Wegen des government shutdown in den USA werden Daten zum Bruttoinlandsprodukt der weltweit größten Volkswirtschaft erst Ende Februar vorliegen. Die Konjunktur dürfte dort zwar im Herbst an Schwung verloren haben, aber immer noch robust sein. Darauf deuten zumindest die jüngsten Arbeitsmarktdaten hin. Dagegen lassen für China rückläufige Importe im vierten Quartal 2018 und die geringe Geldmengenexpansion auf eine konjunkturelle Schwäche schließen, die von den Produktionszahlen wohl nur unzureichend abgebildet wird. Im Euroraum ist schließlich der Produktionszuwachs im vierten Quartal 2018 mit 0,2% so schwach wie im dritten ausgefallen. In Italien ist die Produktion sogar in beiden Quartalen leicht gesunken. Generell verschlechtert sich die Stimmung von Unternehmen und privaten Haushalten im Euroraum in der Tendenz weiter. Allerdings ist die Beschäftigung wohl auch Ende des Jahres 2018 ausgeweitet worden, und der Auslastungsgrad in der Industrie ist immer noch hoch.

Alles in allem weisen die aktuellen Indikatoren auf eine schwache konjunkturelle Dynamik in Deutschland hin. Wenngleich sich die Probleme der Automobilindustrie in der Lösungsphase befinden, dürfte die abgekühlte Weltkonjunktur die gesamtwirtschaftliche Nachfrage dämpfen. Zum Jahresbeginn 2019 zeigt der IWH-Flash-Indikator wirtschaftliche Stagnation an. Im zweiten Quartal dürfte dann ein leichter Anstieg um 0,1% zu erwarten sein.

[Die Zeitreihe mit den historischen Daten des Flash-Indikators finden Sie im Download-Bereich.]