Industrie in der Rezession – Wachstumskräfte schwinden: Gemeinschaftsdiagnose Herbst 2019

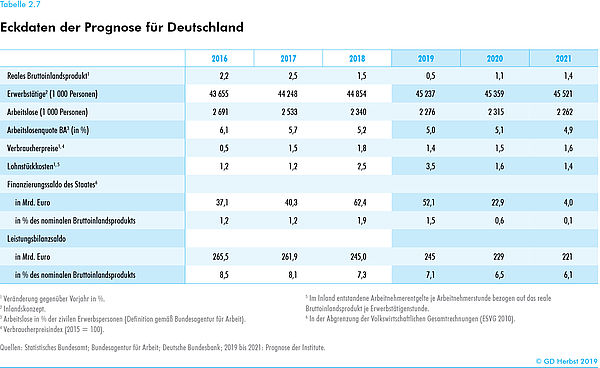

Die Konjunktur in Deutschland hat sich im laufenden Jahr weiter abgekühlt. In beiden Quartalen des Sommerhalbjahrs dürfte die Wirtschaftsleistung geschrumpft sein. Seit Einsetzen des Abschwungs zur Jahreswende 2017/ 2018 ist nunmehr ein Großteil der zuvor recht deutlichen Überauslastung der Produktionskapazitäten abgebaut. Die Gründe für die konjunkturelle Abkühlung sind in erster Linie in der Industrie zu suchen. Dort ist die Produktion seit Mitte letzten Jahres rückläufig, da sich die Nachfrage insbesondere nach Investitionsgütern in wichtigen Absatzmärkten abgeschwächt hat. Allmählich strahlt die Industrierezession auch auf die unternehmensnahen Dienstleister aus. Die Institute erwarten für das Jahr 2019 einen Anstieg des Bruttoinlandsprodukts von 0,5% und damit 0,3 Prozentpunkte weniger als noch im Frühjahr 2019. Für das kommende Jahr wird der Zuwachs ebenfalls schwächer eingeschätzt, nämlich auf 1,1% nach noch 1,8% im Frühjahr. Eine Konjunktur- krise mit einer ausgeprägten Unterauslastung der deutschen Wirtschaft ist somit trotz rückläufiger Wirtschaftsleistung im Sommerhalbjahr 2019 nicht zu erwarten, wenngleich die konjunkturellen Abwärtsrisiken derzeit hoch sind.

02. Oktober 2019

Die internationale Konjunktur hat an Dynamik verloren. Der Warenhandel ist bereits seit Herbst 2018 rückläufig. Seit Jahresanfang stagniert global die Produktion im Verarbeitenden Gewerbe, in den fortgeschrittenen Volkswirtschaften ist sie sogar gesunken. Dem stehen allerdings weiterhin deutlich expandierende Dienstleistungen gegenüber. Dies ist auf eine vielerorts robuste Konsumgüternachfrage zurückzuführen. Die privaten Haushalte profitieren von kräftigeren Lohnzuwächsen und der guten Arbeitsmarktlage, denn die weltweite Beschäftigung hat trotz der schwachen Produktionsentwicklung in der Industrie auch zuletzt noch zugelegt.

Der Rückgang des Welthandels und der Abschwung im Verarbeitenden Gewerbe dürften vor allem eine Folge der von den USA ausgehenden handelspolitischen Konflikte sein. Insbesondere reduzierte der Konflikt zwischen den USA und China den Warenaustausch zwischen diesen beiden Ländern drastisch. Von Januar bis Juli 2019 fielen die US-Ausfuhren nach China gegenüber dem entsprechenden Vorjahreszeitraum um 18%, die chinesischen Ausfuhren in die USA um 12%. Dies wirkt sich auch auf Drittstaaten aus. Nicht zuletzt leidet der innereuropäische Handel unter den Wirren um den Austritt Großbritanniens aus der Europäischen Union.

Die Handelskonflikte belasten die Weltwirtschaft auch dadurch, dass sie die politischen Rahmenbedingungen für den Außenhandel unsicher machen. Hohe Unsicherheit dämpft die Investitionsbereitschaft der Unternehmen. So hat sich die Dynamik der Investitionstätigkeit in den fortgeschrittenen Volkswirtschaften in den vergangenen Quartalen denn auch deutlich abgeschwächt. Die erhöhte Unsicherheit belastet dabei insbesondere die Industrieproduktion und den Welthandel.

Auch die gegenwärtigen Probleme der Automobilbranche schlagen auf den internationalen Handel durch. Neben zyklischen Faktoren rückt in vielen Ländern der Übergang zu neuen Antriebstechniken verstärkt in die öffentliche Debatte. Dies könnte zu einer geringeren Dynamik bei den Käufen von Autos mit Verbrennungsmotor beigetragen haben. Zudem liefen in China im Jahr 2018 die Steuerermäßigungen auf Pkw-Käufe aus.

Parallel zur nachlassenden Industriekonjunktur sind die Rohstoffpreise gesunken, und einige wichtige Industriemetalle wie Kupfer sind billiger geworden. Auch der Ölpreis war trotz des Konflikts am Persischen Golf von über 70 US-Dollar je Barrel im April auf etwa 60 US-Dollar gefallen. Auch nach den jüngsten Anschlägen auf zentrale Produktionsstätten Saudi-Arabiens lag der Ölpreis mit rund 63 US-Dollar je Barrel Ende September immer noch mehr als 15% niedriger als vor einem Jahr.

Die gesunkenen Energiepreise dämpften vielerorts den Auftrieb der Verbraucherpreise. Dagegen haben sich die Kerninflationsraten (ohne Energie und unverarbeitete Lebensmittel) in den meisten fortgeschrittenen Volkswirtschaften kaum bewegt. Nur in den USA ist der bereinigte Preisauftrieb zuletzt deutlich auf 2,4% gestiegen. In den Schwellenländern sind die Kerninflationsraten seit Oktober 2018 wieder rückläufig.

Viele Zentralbanken reagierten auf die konjunkturelle Abschwächung mit einer Wiederaufnahme oder einer Ausweitung expansiver geldpolitischer Maßnahmen. Für die kommenden Quartale ist mit weiteren geldpolitischen Impulsen vor allem aus den USA zu rechnen.

Die expansivere Geldpolitik ließ die kurzfristigen Zinsen fallen, und der Rückgang der langfristigen Renditen setzte sich fort. Der Rückgang dürfte Ausdruck der konjunkturellen Verschlechterung sein, offensichtlich rechnen die Akteure an den Finanzmärkten aber auch mit dauerhaft sehr niedrigen Zinsen. Gegenwärtig liegt die Rendite für US-Staatstitel mit zehnjähriger Laufzeit sogar etwas unterhalb von solchen mit dreimonatiger Laufzeit. In der Vergangenheit war eine solche Zinsinversion für die USA ein recht zuverlässiger Indikator für eine baldige Rezession. Allerdings versuchen die Zentralbanken gegenwärtig, anders als früher, gezielt die langfristigen Renditen zu drücken. Auch die Finanzpolitik bleibt weltweit tendenziell expansiv ausgerichtet.

Die weltweite Stimmung im Verarbeitenden Gewerbe hat sich insgesamt weiter eingetrübt, und die Auftragseingänge sind weiter gesunken. Die Handelsbeschränkungen zwischen den USA und China sowie die Unsicherheit über die Einführung weiterer Zölle dämpfen den Außenhandel und beeinträchtigen die Investitionsbereitschaft. Die gleiche Wirkung hat die Unsicherheit über den EU-Austritt Großbritanniens. Zudem werden die positiven Impulse der US-Steuerreform in diesem Jahr größtenteils auslaufen, sodass Investitionen und Konsum in den USA schwächer expandieren dürften, was auch für die US-Nachfrage nach ausländischen Gütern gilt. Auf der anderen Seite sind die Unternehmen in den Dienstleistungssektoren weiterhin vielfach optimistisch. Das Konsumentenvertrauen ist in den meisten Ländern immer noch recht hoch, auch weil die Einkommen nach wie vor deutlich zunehmen. Der expansive Kurs der Geldpolitik in den fortgeschrittenen Volkswirtschaften stützt die Konjunktur nicht nur dort, sondern senkt die Finanzierungskosten und erweitert die wirtschaftspolitischen Spielräume auch in vielen Schwellenländern.

Alles in allem dürfte die weltweite Produktion im Prognosezeitraum moderat expandieren. Bis zum Sommer 2020 wird die Produktion in den USA und im Euroraum wohl mit Raten zulegen, die etwas unterhalb des jeweiligen Potenzialwachstums liegen. Auch für den späteren Prognosezeitraum rechnen die Institute für die beiden Wirtschaftsräume nur mit einer verhaltenen Dynamik. Der Trend zu niedrigerem Wachstum in China setzt sich fort. Insgesamt wird das Bruttoinlandsprodukt der Welt im Jahr 2019 voraussichtlich um 2,7% und in den kommenden beiden Jahren um 2,6% und 2,7% zulegen. Die Institute halten damit praktisch an ihrer Einschätzung aus dem Frühjahr für dieses und das kommende Jahr fest. Deutlich schwächer wird nunmehr indes der Welthandel eingeschätzt, der im laufenden Jahr um 0,8% schrumpfen und auch im kommenden Jahr nur um 0,7% zulegen dürfte. Im Jahr 2021 wird er voraussichtlich um 2,4% expandieren.

Die Konjunktur in Deutschland hat sich im laufenden Jahr weiter abgekühlt. In beiden Quartalen des Sommerhalbjahrs dürfte die Wirtschaftsleistung geschrumpft sein. Seit dem Einsetzen des Abschwungs zur Jahreswende 2017/2018 ist nunmehr ein Großteil der zuvor recht deutlichen Überauslastung der Produktionskapazitäten abgebaut. Die Auslastung liegt immer noch etwas über dem langjährigen Durchschnitt, von einer Konjunkturkrise kann also nicht gesprochen werden.

Allerdings befindet sich die Industrie in der Rezession, ihre Produktion ist seit gut eineinhalb Jahren rückläufig, was maßgeblich für die konjunkturelle Schwäche ist. Wurde diese zunächst vor allem auf vorübergehende Belastungsfaktoren in einzelnen Branchen zurückgeführt, hat der Abwärtssog mittlerweile das gesamte Verarbeitende Gewerbe erfasst. Hierfür gibt es mehrere Ursachen. Angesichts der noch im Frühjahr 2018 sehr stark ausgelasteten Kapazitäten war ein Nachlassen der Dynamik bereits angelegt. Zudem haben die Handelskonflikte der USA mit China und der EU sowie die Unklarheit über die zukünftigen Wirtschaftsbeziehungen zwischen Großbritannien und der EU die Unsicherheit erhöht, mit negativen Folgen für die Investitionen weltweit. Dies findet Niederschlag in einer weltweiten Schwäche der Industrieproduktion, welche in Deutschland wegen der großen Bedeutung der Investitionsgüterproduktion besonders ausgeprägt ist. So ist im Kraftfahrzeugbau die Produktion seit Mitte 2018 um über 20% eingebrochen. Dazu beigetragen haben dürfte, neben zyklischen Faktoren, auch der signifikante Technologiewandel auf dem globalen Automobilmarkt. Die rezessiven Tendenzen im Verarbeitenden Gewerbe strahlen mittlerweile auf die unternehmensnahen Dienstleistungen aus.

Die Institute revidieren ihre Prognose gegenüber dem Frühjahr 2019 nach unten. Zwar wurde die Prognose für die globale Wirtschaftsleistung kaum verändert. Allerdings stellen sich Industrieproduktion und Welthandel schwächer dar als im Frühjahr vorhergesagt, was sich wegen der Exportorientierung der deutschen Wirtschaft entsprechend stark in der gesamtwirtschaftlichen Produktion niederschlägt. Die Institute erwarten für das Jahr 2019 eine Expansionsrate des Bruttoinlandsprodukts von 0,5% und damit 0,3 Prozentpunkte weniger als noch im Frühjahr prognostiziert.

Angesichts der eingetrübten Geschäftserwartungen der Industrieunternehmen und der industrienahen Dienstleister dürften die Unternehmensinvestitionen im zweiten Halbjahr 2019 deutlich rückläufig sein. Erst mit einer allmählichen Erholung des Exportgeschäfts zum Jahresbeginn 2020 ist auch mit einer Belebung der Investitionstätigkeit zu rechnen.

Gestützt wird die Konjunktur im Prognosezeitraum von der Finanzpolitik, und die Geldpolitik wirkt weiter akkommodierend. In diesem Jahr liegt der finanzpolitische Impuls bei 0,6% in Relation zum Bruttoinlandsprodukt, im kommenden Jahr bei 0,5% und im Jahr 2021 voraussichtlich erneut bei 0,6%. Dabei kommen unterschiedliche Maßnahmen zum Tragen: Mehrleistungen der Rentenversicherung, Kindergelderhöhungen, aber auch Entlastungen bei der Einkommensteuer. Zudem wird es Mitte des Jahres 2020 zu einem außerordentlich kräftigen Rentenanstieg kommen. Im Jahr 2021 schlägt dann vor allem die teilweise Abschaffung des Solidaritätszuschlags zu Buche. All dies stützt die Kaufkraft und damit den Konsum der privaten Haushalte. Ebenfalls aufgestockt werden die Investitionsausgaben des Staats. Davon und von der durch günstige Finanzierungsbedingungen angetriebenen Nachfrage des Privatsektors profitiert insbesondere die Bauwirtschaft.

Alles in allem dürfte die Expansion der deutschen Wirtschaft im Jahr 2020 schwach bleiben. Die Institute revidieren ihre Prognose im Vergleich zum Frühjahr um 0,7 Prozentpunkte auf nun 1,1% nach unten. Die Expansionsrate überzeichnet dabei die tatsächliche konjunkturelle Dynamik, weil rund 0,4 Prozentpunkte allein darauf zurückzuführen sind, dass eine größere Zahl an Arbeitstagen als im Jahr 2019 anfällt. Für das Jahr 2021 rechnen die Institute wieder mit Quartalsraten nahe dem Potenzialwachstum. Im Großen und Ganzen werden die Produktionskapazitäten über den gesamten Prognosezeitraum hinweg in etwa normal ausgelastet sein.

Die Dynamik auf dem Arbeitsmarkt ließ zuletzt deutlich nach. Der Beschäftigungsaufbau hat sich deutlich verlangsamt, wobei die Industrie zuletzt sogar Stellen abgebaut hat. Auch die Beschäftigungsabsichten der Unternehmen haben sich eingetrübt. Die Zahl der in Zeitarbeit Beschäftigten ist seit mehr als einem Jahr deutlich rückläufig. Dennoch kann mit einem wenn auch verhaltenen Aufbau der Beschäftigung gerechnet werden, denn die Zahl der offenen Stellen ist weiterhin hoch und die Zahl der Erwerbspersonen steigt. Die Institute erwarten für das Jahr 2019 ein Plus von 380 000 Stellen. In den kommenden beiden Jahren dürfte sich diese Zahl mehr als halbieren. Die Arbeitslosenquote sinkt nur noch leicht von 5,0% im Jahr 2019 auf 4,9% im Jahr 2021. Zwischenzeitlich ist sogar mit einem leichten Anstieg zu rechnen. Die effektiven Stundenverdienste dürften mit 3% in diesem Jahr noch etwas kräftiger als in den beiden Folgejahren steigen.

Die verfügbaren Einkommen werden angesichts der schwächeren Dynamik auf dem Arbeitsmarkt nicht mehr so rasch steigen wie in den Jahren zuvor. Allerdings wirken die Finanzpolitik und die ab dem Jahr 2020 wieder zunehmenden Gewinneinkommen einer deutlicheren Abschwächung entgegen. Die Verbraucherpreise werden weiter moderat in der Größenordnung um 1,5% zulegen. Die reale Kaufkraft der privaten Haushalte steigt im Prognosezeitraum um rund 1,5% jährlich.

Die Überschüsse des Staats sind in diesem Jahr mit voraussichtlich rund 50 Mrd. Euro weiterhin beträchtlich. In Relation zum Bruttoinlandsprodukt sinkt der Finanzierungssaldo von 1,5% in diesem Jahr auf rund 0,1% im Jahr 2021 (rund 4 Mrd. Euro).

Für die Prognose ergeben sich aus den schwelenden Handelskonflikten der USA mit China und der Europäischen Union sowohl Aufwärts- als auch Abwärtsrisiken. Sollten die Handelskonflikte zügig beigelegt werden, dürfte dies die globale Unsicherheit senken und die Investitionsneigung in der Weltwirtschaft erhöhen, wovon insbesondere die deutschen Exporte profitieren würden. Zugleich ist eine abermalige Verschärfung der Handelskonflikte nicht auszuschließen, was wiederum mit einer schwächeren Expansion in Deutschland einherginge. Weiterhin unklar sind zudem die Modalitäten des Austritts Großbritanniens aus der Europäischen Union. Ein ungeordneter Brexit mit Belastungen für das Wirtschaftsklima in Europa im Allgemeinen und die Außenhandelsbeziehungen zu Großbritannien im Besonderen kann derzeit nicht ausgeschlossen werden. Ein solcher Schritt könnte beträchtliche Folgen für die Konjunktur in Deutschland haben: Für das kommende Jahr wäre mit einem Abschlag von 0,4 Prozentpunkten zu rechnen. Auch eine weitere Verschiebung ist denkbar. Sollte die zukünftige Beziehung Großbritanniens zur Europäischen Union verlässlich geklärt werden, ist schließlich mit einer zügigen Aufhellung der konjunkturellen Aussichten zu rechnen. Ein weiteres Prognoserisiko ist mit der Frage verbunden, inwieweit die Eintrübung des außenwirtschaftlichen Umfeldes durch Volten der Handelspolitik oder durch zyklische Faktoren, die insbesondere bei Investitionsgütern und langlebigen Konsumgütern von großer Bedeutung sein können, bestimmt ist. Die Einschätzung der auf die deutsche Wirtschaft wirkenden zyklischen Kräfte wird zusätzlich dadurch erschwert, dass die aufkommende E-Mobilität einen Strukturwandel im Fahrzeugbau bewirkt, dessen Folgen für Produktion und Investitionen in diesem Sektor schwer abzuschätzen sind. Überdies besteht ein Risiko für die Arbeitsmarktprognose. Dieser liegt die Einschätzung der Institute zugrunde, dass die Unternehmen auch bei schlechter Konjunktur möglichst Entlassungen zu vermeiden trachten, um Fachkräfte in den Betrieben zu halten. Allerdings wird der derzeitige Abschwung im Vergleich zu den beiden vorherigen Abschwüngen der Jahre 2008 und 2012 von hohen Lohnkosten begleitet.

In den kommenden Jahren wird sich das Potenzialwachstum deutlich verlangsamen. Bis zum Ende des mittelfristigen Projektionszeitraums im Jahr 2024 erwarten die Institute ein jahresdurchschnittliches Wachstum von 1,2%. Das Tempo liegt damit etwa 0,3 Prozentpunkte unter dem Mittel der vergangenen 20 Jahre und ist vor allem auch auf einen Rückgang des Erwerbspersonenpotenzials zurückzuführen.

Die Institute sehen angesichts der konjunkturellen Lage keinen Bedarf für kurzfristig angelegte Interventionen der Wirtschaftspolitik. Die im Abgaben- und Transfersystem verankerten automatischen Stabilisatoren sind nach Einschätzung der Institute weiterhin ausreichend, um die möglichen negativen Übertragungseffekte auf die konsumnahen Wirtschaftsbereiche stabilitätsgerecht abzufedern. Nicht zu rechtfertigen sind vor allem Maßnahmen, die die vorzeitige Verschrottung langlebiger Konsumgüter durch staatliche Subventionen anreizen („Abwrackprämien“). Die derzeitige Finanzplanung sieht ein nahezu vollständiges Abschmelzen der strukturellen Haushaltsüberschüsse vor. Die Finanzpolitik hat daher die finanziellen Möglichkeiten, die sich ihr über mehrere Jahre geboten haben, mittlerweile ausgeschöpft. Ein großer Teil der Mittel wurde dabei konsumtiv verwendet.

Die Klimapolitik erfordert einen Konsumverzicht der heutigen Generationen zugunsten von Investitionen in emissionsärmere Energieerzeugung und in die Verkehrsinfrastruktur. Die Institute empfehlen, einen adäquaten, einheitlichen Preis für CO2 als zentrales Instrument der Klimapolitik anzustreben.