Gemeinschaftsdiagnose: Inflation im Kern hoch – Angebotskräfte jetzt stärken

Der konjunkturelle Rückschlag im Winterhalbjahr 2022/2023 dürfte glimpflicher ausgefallen sein als im Herbst befürchtet. Die angebotsseitigen Störungen, die die deutsche Wirtschaft seit geraumer Zeit belasten, haben nachgelassen. Ein merklicher Rückgang der Inflationsraten wird jedoch noch etwas auf sich warten lassen, da der Nachfragesog vorerst kaum geringer werden dürfte. Dazu tragen neben den staatlichen Entlastungsmaßnahmen auch die absehbar hohen Lohnsteigerungen bei. Die Inflationsrate wird im Jahr 2023 mit 6,0% nur wenig niedriger liegen als im Vorjahr. Erst im kommenden Jahr dürfte die Rate, insbesondere aufgrund der rückläufigen Energiepreise, spürbar sinken. Der Rückgang der Kerninflationsrate (also der Anstieg der Verbraucherpreise ohne Energie) fällt zunächst deutlich schwächer aus. Sie dürfte von 6,2% im laufenden Jahr nur langsam auf 3,3% im kommenden Jahr zurückgehen.

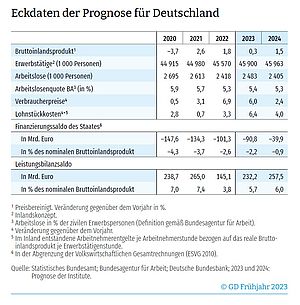

Das Verarbeitende Gewerbe wird in den kommenden Quartalen zur Konjunkturstütze werden, da es unmittelbar vom Abflauen der Lieferengpässe und der wieder etwas günstigeren Energie profitiert. Da die Reallöhne wieder anziehen, wird auch der private Konsum im weiteren Verlauf zur gesamtwirtschaftlichen Expansion beitragen. Die Bauwirtschaft wird die Konjunktur hingegen bremsen, da die Nachfrage auch als Folge der gestiegenen Finanzierungskosten schwach bleiben wird. Das preisbereinigte Bruttoinlandsprodukt wird in diesem Jahr um 0,3% und im kommenden Jahr um 1,5% zulegen. Damit heben die Institute ihre Prognose vom Herbst 2022 für das laufende Jahr spürbar um 0,7 Prozentpunkte an, während die Prognose für das kommende Jahr um 0,4 Prozentpunkte gesenkt wird. Die Wirtschaftspolitik hat in den vergangenen Jahren die angebotspolitischen Zügel weitgehend schleifen lassen, auch in Zeiten, in denen kein akutes Krisenmanagement anstand. Umso größer ist nun der Reformbedarf, um insbesondere die Herausforderungen des demografischen Wandels und der Energiewende zu bewältigen. Beide erfordern potenzialstärkende Maßnahmen, auch um die sich verschärfenden Verteilungskonflikte einzuhegen.

05. April 2023

Im Frühjahr 2023 ist die Weltkonjunktur weiterhin schwach. Vielerorts wird die Kaufkraft der privaten Haushalte durch hohe Inflation geschmälert und die gesamtwirtschaftliche Nachfrage durch steigende Zinsen gedämpft. Zwar verbessert die Öffnung der chinesischen Volkswirtschaft nach dem Ende der Pandemie die wirtschaftlichen Aussichten vor allem in Asien. Das dortige Verarbeitende Gewerbe bekommt aber das Auslaufen des Booms für IT-Güter und Halbleiter zu spüren. In Europa belasten zudem hohe Energiepreise die Haushalte und Unternehmen.

Für den Fortgang der Weltkonjunktur ist die Entwicklung der Inflation in den fortgeschrittenen Volkswirtschaften wesentlich. Angesichts der in den meisten Volkswirtschaften niedrigen Arbeitslosigkeit und der in vielen Bereichen hohen Nachfrage nach Fachkräften haben die Löhne vielfach kräftig angezogen. Zudem werden die gestiegenen Kosten für Energie und Vorprodukte mehr und mehr an die Verbraucher weitergereicht. Im Einklang mit den Notierungen an den Terminmärkten wird unterstellt, dass der Erdgaspreis in Europa bis zum Ende des kommenden Jahres in etwa auf dem gegenwärtigen, wieder deutlich niedrigeren Niveau liegen wird. Im Prognosezeitraum schlägt sich zwar der Rückgang der Energiepreise allmählich in wieder sinkenden Inflationsraten nieder, aber die Kerninflationsraten dürften vielerorts nur sehr langsam zurückgehen.

Die Geldpolitik hat weltweit auf die hohe Inflation mit kräftigen Leitzinserhöhungen reagiert. Trotz zwischenzeitlicher Verwerfungen auf den Finanzmärkten haben die Zentralbanken ihren Kurs bis zuletzt fortgesetzt, und weitere Zinsschritte sind in den kommenden Monaten zu erwarten. Die Finanzpolitik dürfte im Prognosezeitraum weniger stützend wirken als zuvor, insbesondere weil Hilfszahlungen, die während der COVID-19-Pandemie geleistet wurden, wegfallen. In der Europäischen Union wurden im vergangenen Jahr zwar teils hohe Transfers an private Haushalte und Subventionen an Unternehmen zur Abfederung der Folgen der Teuerung beschlossen. Diese Maßnahmen wirken teils noch im laufenden Jahr, aber der daraus resultierende Stimulus lässt allmählich nach. Auch in den USA nimmt der Impuls der Finanzpolitik ab, weil aus den Investitionsprogrammen, die in den vergangenen Jahren auf den Weg gebracht worden waren, weniger Mittel fließen.

Durch die gestiegenen Zinsen werden vor allem die Bauinvestitionen gebremst. Da die Inflation nur langsam zurückgeht und staatliche Transfers auslaufen, dürfte auch der private Konsum in den fortgeschrittenen Volkswirtschaften zunächst schwach bleiben. In den USA wird die gesamtwirtschaftliche Produktion im Sommerhalbjahr 2023 voraussichtlich leicht schrumpfen. In der Europäischen Union wird die Wirtschaftsaktivität wohl nur allmählich Fahrt aufnehmen. Insbesondere für die globale Industriekonjunktur wirkt stützend, dass sich die internationalen Lieferketten weitgehend normalisiert haben. Vor dem Hintergrund des Endes der Pandemie sind keine erneuten gravierenden Störungen der Lieferketten im Prognosezeitraum in Sicht. In China wird sich die Konjunktur wohl erholen, zu einem kräftigen Aufschwung wird es aber aufgrund der Probleme auf dem dort gesamtwirtschaftlich besonders wichtigen Immobilienmarkt allerdings nicht kommen.

Alles in allem rechnen die Institute mit einem Zuwachs der Weltproduktion von 2,0% in diesem und 2,6% im kommenden Jahr. In den Schwellenländern wird der Produktionsanstieg im Jahr 2023 vor allem durch die Konjunkturerholung in China und die hohe Dynamik in Indien gestützt. Im Prognosezeitraum dürften die Zuwachsraten 3,9% (2023) bzw. 4,4% (2024) betragen. Für die fortgeschrittenen Volkswirtschaften erwarten die Institute eine Ausweitung der Produktion um 0,9% im laufenden sowie 1,5% im kommenden Jahr. Für die Europäische Union beläuft sich die erwartete Zunahme des Bruttoinlandsprodukts auf 0,8% im Jahr 2023 sowie 1,7% im Jahr 2024. Damit revidieren die Institute ihre Prognose vom Herbst 2022 für die Weltproduktion für das Jahr 2023 um 0,2 Prozentpunkte nach oben und für 2024 um 0,5 Prozentpunkte nach unten.

Der weltweite Warenhandel wird wohl nach dem Zuwachs um 3,2% im vergangenen Jahr im laufenden Jahr zunächst schwach sein und sich nur langsam beleben. Im Jahresdurchschnitt erwarten die Institute eine Zunahme von 0,4% in diesem und 2,8% im kommenden Jahr. Die Inflation in den fortgeschrittenen Volkswirtschaften dürfte mit 4,8% im Jahr 2023 und 2,4% im Jahr 2024 zwar sinken, sie bleibt damit aber deutlich höher als im langjährigen Durchschnitt, denn die Kerninflation wird sich wohl auch aufgrund der expansiven Geld- und Fiskalpolitik in den Vorjahren nicht rasch zurückbilden.

Die deutsche Wirtschaft entfaltete im vergangenen Jahr keine große Dynamik. Am Ende des Jahres war mit dem Produktionsrückgang die Wirtschaftsleistung sogar wieder niedriger als vor Ausbruch der COVID-19-Pandemie. Anhaltende Lieferschwierigkeiten bei Vorprodukten, starke Turbulenzen mit extremen Preisspitzen an den Energiemärkten sowie ein Mangel an Arbeitskräften, unter anderem auch als Folge außergewöhnlich hoher Krankenstände, reduzierten die Produktionsmöglichkeiten und verhinderten einen kräftigeren Anstieg des Bruttoinlandprodukts.

An Nachfrage mangelte es zunächst nicht. So waren im Verarbeitenden Gewerbe und der Bauwirtschaft die Auftragsbücher prall gefüllt, und in den kontaktintensiven Konsumbereichen bestand ein enormes Aufholpotenzial nach den pandemiebedingten Einschränkungen. Hier haben auch die erheblich expansiven Impulse der Wirtschaftspolitik der vergangenen Jahre nachgewirkt, die auch die Ersparnisse der privaten Haushalte während der Corona-Jahre anschwellen ließen. Im Verlauf des Jahres 2022 haben die deutlich gesunkenen Reallöhne die Konsummöglichkeiten vieler Haushalte trotz staatlicher Entlastungsmaßnahmen eingeschränkt, und die Zinswende führte zu einem Einbruch im Wohnungsbau. Trotzdem waren die verfügbaren Produktionskapazitäten aus Sicht der Unternehmen bis zuletzt deutlich überausgelastet.

Damit konnte der Preisauftrieb an Breite gewinnen. Während sich zunächst vor allem importierte Vorleistungen und Energie spürbar verteuerten, beschleunigte sich die heimische Teuerung zunehmend. Die bis zuletzt kräftigen Anstiege der Wertschöpfungsdeflatoren – vor allem in konsumnahen Bereichen und der Bauwirtschaft – deuten darauf hin, dass der Nachfrageüberhang den Unternehmen Preisanhebungen und damit eine spürbare Ausweitung der Gewinnmargen ermöglichte. Dadurch veränderten sich auch die Triebkräfte des Verbraucherpreisanstiegs, der seit einigen Monaten auf historischen Höchstständen verharrt. Während die Energiepreise die Inflation nunmehr weniger treiben, verstärkten sich bis zuletzt die Beiträge nahezu aller übrigen Waren und Dienstleistungen.

Die angebotsseitigen Behinderungen haben in den vergangenen Monaten nachgelassen. Die Großhandelspreise für Erdgas und Strom sind deutlich gesunken, wozu nicht zuletzt der ausgesprochen milde Winter beigetragen hat. Damit dürfte der konjunkturelle Rückschlag im Winterhalbjahr 2022/2023 glimpflicher ausgefallen sein als im Herbst befürchtet. Insbesondere deutet eine Vielzahl von Indikatoren darauf hin, dass die Wirtschaftsleistung bereits zu Jahresbeginn wieder zugelegt hat. Das Verarbeitende Gewerbe dürfte in den kommenden Quartalen die Konjunktur stützen, da es unmittelbar vom Abflauen der Lieferengpässe und der günstigeren Energie profitiert. Die Bauwirtschaft wird die Konjunktur hingegen bremsen, auch wenn dort zu Jahresbeginn wohl witterungsbedingt ein Produktionszuwachs verzeichnet wurde. Besonders im Wohnungsbau wird die Nachfrage schwach bleiben, auch weil die Europäische Zentralbank ihren geldpolitischen Kurs weiter straffen wird und damit die Finanzierungskosten weiter steigen werden.

Der Höhepunkt der Inflationswelle dürfte mittlerweile erreicht sein, wobei die gemessene Inflation von den staatlichen Preisbremsen für Strom und Gas zunächst gedämpft wird. Ein merklicher Rückgang beim Verbraucherpreisanstieg wird jedoch noch etwas auf sich warten lassen, da der Nachfragesog vorerst noch andauern dürfte. Dazu trägt neben den staatlichen Entlastungsmaßnahmen insbesondere der voraussichtlich kräftige Anstieg der Tarifverdienste bei. Im Verlauf des Jahres dürften die Reallöhne wieder anziehen und der private Konsum im kommenden Jahr wieder positiv zur gesamtwirtschaftlichen Expansion beitragen.

Alles in allem wird das preisbereinigte Bruttoinlandsprodukt in diesem Jahr um 0,3% und im kommenden Jahr um 1,5% zulegen. Damit heben die Institute ihre Prognose vom Herbst 2022 für das laufende Jahr spürbar um 0,7 Prozentpunkte an, während die Prognose für das kommende Jahr um 0,4 Prozentpunkte gesenkt wurde. Die Inflationsrate wird im Jahr 2023 mit durchschnittlich 6,0 % nur wenig niedriger liegen als im Vorjahr. Erst im kommenden Jahr dürfte die Rate, insbesondere aufgrund der rückläufigen Energiepreise, auf 2,4% sinken. Der Rückgang der Kerninflationsrate (also der Anstieg der Verbraucherpreise ohne Energie) fällt deutlich schwächer aus. Sie dürfte im laufenden Jahr mit 6,2% sogar höher liegen als noch im Vorjahr (4,9%), und im kommenden Jahr nur langsam auf 3,3% zurückgehen. Im Vergleich zur Prognose vom Herbst 2022 wurden damit insbesondere für das laufende und das kommende Jahr die heimische Inflationsdynamik stärker eingeschätzt und damit die Prognose für die Kerninflationsrate um 1,7 bzw. 0,9 Prozentpunkte angehoben. Hingegen wurde wegen der günstigeren Entwicklung der Energiepreise die Prognose für die Gesamtinflationsrate im Jahr 2023 um 2,8 Prozentpunkte gesenkt; für das Jahr 2024 fällt die Prognose hingegen leicht um 0,2 Prozentpunkte höher aus.

Die Schwächephase im Winterhalbjahr dürfte die Arbeitslosenzahlen kaum steigen lassen, da Unternehmen aufgrund der sich seit Jahren verschärfenden Arbeitskräfteknappheit an ihrem Personal festhalten. Der Staat wird sein Finanzierungsdefizit im laufenden Jahr nur leicht auf 2,2% in Relation zum nominalen Bruttoinlandsprodukt verringern, weil die Finanzpolitik zunächst an ihrem expansiven Kurs festhält. Erst im kommenden Jahr dürfte das Defizit dann auf 0,9% sinken. Der Leistungsbilanzsaldo wird bis zum Jahr 2024 wieder auf 6,0% der Wirtschaftsleistung steigen, nachdem er im vergangenen Jahr als Folge der kräftigen Verteuerung vor allem der Energieimporte vorübergehend auf 3,8% gesunken war.

Ein Risiko für die konjunkturelle Entwicklung besteht darin, dass sich die aktuellen Turbulenzen im internationalen Bankensektor auf Kreditinstitute in Deutschland ausweiten. Dadurch könnte vor allem über einen Rückgang des Kreditangebots die wirtschaftliche Dynamik deutlich stärker belastet werden als in der vorliegenden Prognose unterstellt. Unklar ist zudem, wie die privaten Haushalte auf die hohen Preisanstiege und die damit einhergehenden Kaufkraftverluste reagieren. So ist einerseits vorstellbar, dass sie ihre Sparneigung wieder erhöhen und einen zunehmenden Anteil ihres Einkommens, etwa aus einem Vorsichtsmotiv heraus, beiseitelegen. Andererseits könnten noch Überschussersparnisse aus den Corona-Jahren für Konsumzwecke verausgabt werden. Ein weiteres Risiko stellt nach wie vor die Verfügbarkeit von Erdgas im kommenden Winter dar. Zwar ist die Ausgangsposition deutlich günstiger als noch vor Jahresfrist, da die Gasspeicher zu Beginn des Frühjahrs mit über 60% außergewöhnlich gut gefüllt sind. Dennoch zeigen die Simulationen der Institute, dass eine Gasmangellage im kommenden Winter nicht auszuschließen ist, vor allem wenn die Temperaturen über einen längeren Zeitraum sehr niedrig sind.

Das Schwerpunktthema untersucht die kurzfristigen Anpassungsreaktionen und strukturellen Folgen der Energiekrise für die deutsche Wirtschaft. In Reaktion auf die veränderte geopolitische Lage standen im Jahr 2022 Reduktionen des Energie- und insbesondere des Gasverbrauchs ganz oben auf der Agenda. Tatsächlich fiel der Gasverbrauch um 17% gegenüber dem Jahr 2021. Bei der Interpretation dieser Zahl ist zu berücksichtigen, dass sechs Prozentpunkte allein auf einen temperaturbedingt niedrigeren Gasverbrauch für Heizungen in privaten Haushalten zurückgehen. In der Industrie wurde die Gasersparnis vor allem über Produktionsrückgänge in energieintensiven Wirtschaftsbereichen sowie Produktionsverlagerungen in Länder mit niedrigeren Gaspreisen erreicht.

Diese Produktionsverlagerungen zeigen einmal mehr, dass der Preis ein sehr wirksames Instrument ist, um Lenkungseffekte beim Energieverbrauch zu erzielen. Dies kann sich die Politik auch im Kontext der Reduktion von Treibhausgasemissionen zunutze machen, da steigende Relativpreise für Energie auch den Anreiz für energiesparenden technischen Fortschritt erhöhen. Eine Analyse der Institute zeigt, dass die Emissionsziele ohne einen Rückgang der Produktion nur erreicht werden können, wenn die Wachstumsrate des energiesparenden technischen Fortschritts spürbar steigt. Die dafür notwendige Reduktion der Umwandlungsverluste zwischen Primär- und Endenergieverbrauch kann dabei auch durch eine vermehrte Nutzung von erneuerbaren Energien erreicht werden. Hohe Preise für fossile Energieträger werden Unternehmen veranlassen, Alternativen zu finden; insbesondere wird es attraktiver, energieintensive Produkte von Standorten zu beziehen, an denen Energie aus regenerativen Quellen kostengünstiger zur Verfügung steht als in Deutschland. Wenn insbesondere Produktion dort reduziert wird, wo hohem Energieverbrauch nur eine geringe Wertschöpfung gegenübersteht, wirkt sich das günstig auf die gesamtwirtschaftlichen Kosten der Energiewende aus.

Die Wirtschaftspolitik hat in den vergangenen Jahren die angebotspolitischen Zügel weitgehend schleifen lassen, auch in Zeiten, in denen kein akutes Krisenmanagement anstand. Umso größer ist nun der Reformbedarf, um insbesondere die Herausforderungen des demografischen Wandels und der Energiewende zu bewältigen. Beide erfordern potenzialstärkende Maßnahmen, auch um die sich verschärfenden Verteilungskonflikte einzuhegen.

Die gegenwärtige Phase hoher Inflation ist kein bloßer Reflex auf eine beeinträchtigte Erdgasversorgung. Sie ist auch binnenwirtschaftlich bedingt als Folge der Makro-Politiken in Reaktion auf die COVID-19-Pandemie und die Energiekrise. Diesen primär angebotsseitigen Störungen wurde mit einer stark expansiven Finanzpolitik begegnet, die zu weiten Teilen monetär alimentiert wurde. Im Ergebnis hat sich seit Ausbruch der Pandemie ein erheblicher Nachfragesog aufgebaut, der an den Gütermärkten die Preise trieb und die Gewinne der Unternehmen steigen ließ. Die Wirtschaftspolitik ist daher gut beraten, die gegenwärtige Inflationsdynamik nicht mit weiteren Programmen zur Stimulierung der Nachfrage zu befeuern.

Es muss stattdessen darum gehen, das Produktionspotenzial in Deutschland zu stärken. Energie ist neben Arbeit und Kapital ein pervasiver Produktionsfaktor, praktisch keine ökonomische Aktivität kommt ohne sie aus. Die Versorgungssicherheit wie auch die Versorgungskosten sind daher ein wichtiger Standortfaktor. Es kommt im Rahmen der Energiewende darauf an, die Bedingungen für die Energieproduktion und -einfuhr marktwirtschaftlich so auszugestalten, dass emissionsfreie Energie in Deutschland zu den geringstmöglichen Kosten bereitgestellt werden kann. Dies gelingt am besten über eine durchgängige Bepreisung von Treibhausgasemissionen, nicht durch Technologie- oder Verbrauchsvorgaben. Im Zuge des demografischen Wandels schwinden die Wachstumskräfte in Deutschland deutlich. Lag die durchschnittliche Wachstumsrate über mehrere Jahrzehnte recht stabil bei 1,3% pro Jahr, schmilzt sie bereits mittelfristig auf weniger als die Hälfte. Um das Arbeitsangebot zu erhöhen, sollten die hohe Abgabenlast gesenkt, die Erwerbsbeteiligung erhöht und das Fachkräftepotenzial ausgeweitet werden. Nicht zuletzt machen höhere Arbeitsanreize hierzulande den Standort auch für qualifizierte Zuwanderer attraktiver.