IWH-Industrieumfrage zum Jahresauftakt 2016: Hoffnung auf nachhaltigen Aufschwung

Ostdeutsche Industrie kam erst im zweiten Halbjahr 2015 in Schwung

Die anziehende Investitionskonjunktur in Deutschland hatte auch im ostdeutschen Verarbeitenden Gewerbe am Jahresende 2014 eine rege Geschäftstätigkeit ausgelöst. Im Jahr 2015 setzte sich diese konjunkturelle Aufwärtsbewegung zunächst nicht weiter fort. Die Stimmung trübte sich ein. Dies mag zunächst eine Normalisierung nach einem wirtschaftlich starken Vorquartal gewesen sein. Aber auch im zweiten Quartal kam die ostdeutsche Wirtschaft nicht in Schwung. Die Unternehmen konnten nicht an die kräftige Exportkonjunktur der gesamtdeutschen Wirtschaft ankoppeln. Erst im Sommer nahm die Geschäftstätigkeit im Osten Fahrt auf. Da dieser Schwung auch am Jahresende 2015 noch zu verzeichnen war, „rettet“ das zweite Halbjahr die Gesamtbilanz eines eher durchschnittlichen Geschäftsjahres der befragten Unternehmen.

Im Vorleistungsgütergewerbe war das erste Halbjahr schwierig. Die Unternehmen berichteten von starken Rückgängen bei der Auftragslage und korrigierten sowohl deren Bewertung als auch die Erwartungen an die Produktion nach unten. Die Zufriedenheit mit der aktuellen Geschäftslage verschlechterte sich dreimal in Folge. Das änderte sich im Herbst, und im vierten Quartal hat sich das Geschäftsklima deutlich verbessert, reicht jedoch im Niveau nicht an die positiven Einschätzungen des Vorjahresquartals heran. Diese aufgehellte Stimmung am Jahresende und die gestiegene Zufriedenheit mit den vorlaufenden Indikatoren Auftragslage und Produktionserwartungen zeigen jedoch, dass die Sparte für das Jahr 2016 derzeit optimistisch ist.

Auch bei den Herstellern von Investitionsgütern kam die Konjunktur erst im Sommer in Schwung. Die Sparte hatte auf eine wieder anziehende Investitionstätigkeit gehofft, und ab Jahresmitte erwärmte sich das Geschäftsklima tatsächlich. Vor Beginn des neuen Geschäftsjahres kommen aus den Unternehmen nun sehr positive Signale. Die Auftragsbücher sind gefüllt, die Aussichten für die nächsten Monate sehr optimistisch.

In der Rückschau am Jahresende 2015 kann das Konsumgütergewerbe mit den Geschäften zufrieden sein. Ausgehend von einem ohnehin sehr hohen Niveau der Geschäftsaktivitäten lief der Konjunkturmotor in der zweiten Jahreshälfte insgesamt besser. Die günstigen Rahmenbedingungen für den Konsum – die gestiegene Beschäftigung, niedrige Energiepreise und die positive Reallohnentwicklung – hatten bereits im ersten Halbjahr die Erwartungen steigen lassen. Das spiegelte sich nun auch in der Lageeinschätzung wider.

Insgesamt ist die konjunkturelle Stimmung in der ostdeutschen Industrie zum Jahresende 2015 gut. Alle Indikatoren sind aufwärtsgerichtet. Weiterhin günstige Finanzierungsbedingungen, ein niedriger Ölpreis und ein schwacher Euro bilden auch für die ostdeutsche Wirtschaft günstige Rahmenbedingungen für das Jahr 2016.

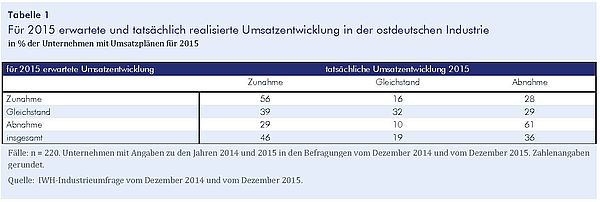

Umsatzziele für 2015 vielfach zu hoch gesteckt

Die von den befragten Unternehmen vor einem Jahr geäußerten Erwartungen an die Umsätze für das Jahr 2015 orientierten sich an der Umsatzentwicklung des Vorjahres 2014 und waren insofern nicht hochfliegend. Dennoch mussten viele Befragte hinnehmen, dass es schlechter lief als erwartet. Nur reichlich die Hälfte der Unternehmen, die für das Jahr 2015 mit einem Umsatzplus rechneten, konnte das auch realisieren. 28% mussten Einbußen hinnehmen. „Positiv verschätzt“ haben sich 39% der Unternehmen, die von gleichen Umsätzen wie im Vorjahr ausgegangen waren; sie erzielten stattdessen ein Plus. Aber 29% mussten Rückgänge hinnehmen. Immerhin 29% der Unternehmen, die von Umsatzeinbußen ausgegangen waren, können sich hingegen über mehr Umsatz als im Jahr 2014 freuen (vgl. Tabelle 1).

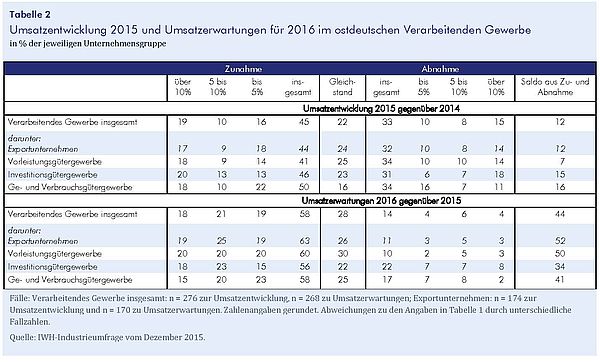

Aus Tabelle 2 wird im Detail ersichtlich, in welchen Größenordnungen sich die Umsätze im Jahr 2015 entwickelten. 45% der Unternehmen haben mehr Umsatz als 2014 erwirtschaftet, darunter befinden sich 19%, die Umsatzsteigerungen von über 10% realisieren konnten. 22% erreichten wieder den Vorjahresumsatz, und jedes dritte Unternehmen blieb unter den Vorjahreswerten. Die Exportunternehmen waren, gemessen an der Umsatzentwicklung, im Jahr 2015 kein Zugpferd der ostdeutschen Industrie. Ihre Umsätze liegen im Durchschnitt des Verarbeitenden Gewerbes insgesamt.

Umsatzentwicklung im Vorleistungsgütergewerbe am schwächsten

In allen drei fachlichen Hauptgruppen ist der Saldo aus Umsatzzuwachs und -verringerung positiv. Die abgerechneten Umsätze spiegeln dabei den geschilderten Geschäftsverlauf in den Sparten wider. Am geringsten ist der Saldo aus Zuwachs und Rückgang bei den Herstellern von Vorleistungsgütern. Da die Geschäfte in der Sparte erst zum vierten Quartal in Schwung kamen und unter Vorjahresniveau blieben, konnten die kräftigen Umsatzzuwächse des Jahres 2014 nicht mehr erreicht werden.

Zwar legte jedes fünfte befragte Unternehmen des Investitionsgütergewerbes mehr als 10% beim Umsatz zu, aber fast genauso hoch ist der Anteil von Unternehmen mit Umsatzeinbußen von über 10%. Die Unterbranchen berichten divergierende Geschäftsverläufe. Eine Delle gab es vor allem im zweiten Quartal, bei einigen aber auch noch im dritten. Alles in allem hat die Sparte dennoch Umsätze leicht über dem Gesamtdurchschnitt realisiert.

Wie schon in den beiden Jahren davor rechneten die Konsumgüterproduzenten auch im Jahr 2015 überdurchschnittliche Umsätze ab; sie weisen den höchsten Saldo aus Zuwachs und Abnahme auf. Die ambitionierten Ziele, die sich die Unternehmen Ende 2014 gesteckt hatten, konnten aber auch sie nicht erreichen.

Für das Jahr 2016 erwarten die befragten Unternehmen nun wieder beträchtliche Umsatzsteigerungen. Das zeigt in Tabelle 2 vor allem der Blick auf die Salden. Die Ist-Werte von 2015 werden beim Umsatzplus deutlich übertroffen. Die Umsatzziele unterstreichen, dass die ostdeutsche Wirtschaft auf eine Verstetigung der zuletzt aufwärtsgerichteten Industriekonjunktur setzt. Und die ambitionierten Pläne der Exportunternehmen lassen darauf schließen, dass diese im Jahr 2016 mit guten Absatzchancen im Ausland rechnen.

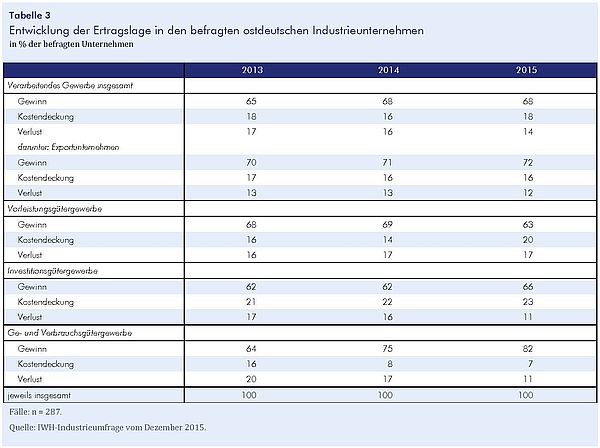

Ertragslage gegenüber Vorjahr nahezu unverändert

Reichlich zwei Drittel der Unternehmen erreichten 2015 die Gewinnzone, genauso viele wie im Vorjahr. 18% wirtschafteten kostendeckend und 14% mit Verlust (vgl. Tabelle 3). Aus einer Kreuztabellierung geht hervor, dass 86% der Unternehmen, die im Jahr 2014 Gewinn realisierten, dies auch im Jahr 2015 wieder erreichten und nur 6% in die Verlustzone rutschten. Knapp jedes vierte Unternehmen mit Verlusten im Vorjahr schaffte es in die Gewinnzone. Die Ertragslage der Exportunternehmen war, wie schon in den Vorjahren, etwas besser. Ähnlich wie bei der Umsatzentwicklung hat auch bezüglich der Ertragslage bei den fachlichen Hauptgruppen das Konsumgütergewerbe die besten Ergebnisse erzielt. Der Anteil von Unternehmen mit Gewinn stieg gegenüber 2014 um sieben Prozentpunkte und liegt nunmehr bei 82%.

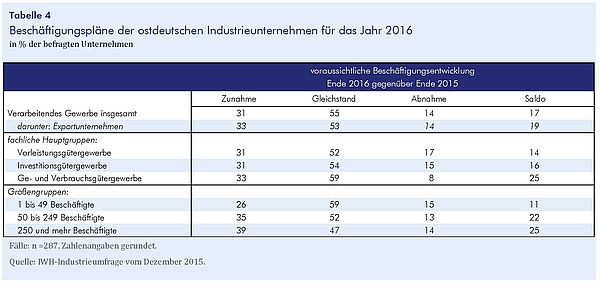

Personeller Aufwuchs vor allem bei großen Unternehmen

Die Beschäftigungspläne sind im Jahr 2016 per saldo im Plus: Im Vordergrund steht aber der Erhalt der aktuellen Personaldecke. 55% der Unternehmen gehen davon aus, dass sie Ende des Jahres 2016 genauso viel Personal wie Ende 2015 haben werden. 31% rechnen mit Beschäftigungsaufbau und 14% mit einem Abbau (vgl. Tabelle 4). Die fachlichen Hauptgruppen weichen vom Gesamtbild nur geringfügig ab. Von ihnen erwartet jeweils ca. ein Drittel der Befragten einen Aufwuchs. Auch die Exportunternehmen sehen das so. Beschäftigungsabbau ist am wenigsten im Konsumgütergewerbe zu erwarten. Eine überdurchschnittliche Beschäftigungsentwicklung signalisieren die Betriebe mit 250 und mehr Beschäftigten; hier wollen knapp vier von zehn Betrieben Personal einstellen.

Ihr Kontakt

Für Wissenschaftler/innen

Wissenschaftlicher Mitarbeiter

Für Rückfragen stehe ich Ihnen gerne zur Verfügung.

+49 345 7753-754 Anfrage per E-MailFür Journalistinnen/en

Leiterin Kommunikation

Für Rückfragen stehe ich Ihnen gerne zur Verfügung.

+49 345 7753-720 Anfrage per E-MailIWH-Expertenliste

Die IWH-Expertenliste bietet eine Übersicht der IWH-Forschungsthemen und der auf diesen Gebieten forschenden Wissenschaftler/innen. Die jeweiligen Experten für die dort aufgelisteten Themengebiete erreichen Sie für Anfragen wie gewohnt über die Pressestelle des IWH.