Eine Hochfrequenzanalyse zur Abgrenzung von überlagernden Effekten am Beispiel des Ausfallrisikos italienischer Staatsanleihen

Die wirtschaftliche Aktivität und das Ausfallrisiko staatlicher Schulden beeinflussen sich gegenseitig. Sinkt die wirtschaftliche Aktivität einer Volkswirtschaft, steigt wegen fallender Steuereinnahmen das Risiko, dass der Staat Zinszahlungen und Tilgungen auf Staatsanleihen nicht zurückzahlen kann. Umgekehrt kann das staatliche Ausfallrisiko seinerseits die wirtschaftliche Aktivität beeinflussen. Steigt das Ausfallrisiko, geraten Banken unter Druck, die Staatsanleihen in ihren Bilanzen führen, und reduzieren die Kreditvergabe an Unternehmen. In der Konsequenz sinkt die wirtschaftliche Aktivität. Dieser Beitrag nutzt hochfrequente News-Ticker-Daten zur Ableitung politischer Ereignisse und davon ausgelöster Fluktuationen im Staatsschuldenrisiko. Diese allein politisch bedingten Fluktuationen ermöglichen es, den Effekt des Staatsschuldenrisikos auf die wirtschaftliche Aktivität zu messen, ohne dass die Schätzung von der gegenläufigen Beziehung der Variablen beeinträchtigt wird. Das Vorgehen wird am Beispiel Italiens erläutert.

14. Juli 2023

Die Verschuldung der Industrienationen liegt mit durchschnittlich 112% der Wirtschaftsleistung auf einem historisch hohen Niveau und soll wirtschaftlichen Prognosen zufolge weiter steigen.1 Welche Risiken gehen mit derartigen Schuldenständen einher und wie wirkt sich diese Entwicklung auf ökonomische und finanzielle Variablen der betroffenen Volkswirtschaften aus? Blieben andere Faktoren konstant, sollte eine höhere staatliche Verschuldung das Staatsschuldenausfallrisiko erhöhen, also die Wahrscheinlichkeit, dass ein Staat ausstehende Schulden oder Zinszahlungen nicht begleichen kann. Doch die empirische Quantifizierung volkswirtschaftlicher Kosten, die mit einem Anstieg des staatlichen Ausfallrisikos einhergehen, ist schwierig. Das Problem besteht in der wechselseitigen Beziehung volkswirtschaftlicher Variablen und dem Ausfallrisiko staatlicher Schulden. Zum einen reflektiert ein erhöhtes staatliches Ausfallrisiko das volkswirtschaftliche Geschehen, da die Steuereinnahmen des Staates von der wirtschaftlichen Aktivität abhängen und der Staat Zinszahlungen und Tilgungen zumindest teilweise aus Steuereinnahmen bedient. Eine sich verschlechternde wirtschaftliche Lage erhöht also über schwindende Steuereinnahmen das Risiko staatlicher Zahlungsunfähigkeit. Zum anderen verändert das staatliche Ausfallrisiko potenziell auch die wirtschaftliche Aktivität. Es ist zum Beispiel möglich, dass Banken weniger Kredite vergeben, wenn das Ausfallrisiko staatlicher Schulden steigt. Denn ein solcher Anstieg wirkt sich auf die Aktiva der Banken aus, die häufig große Mengen an Staatsanleihen halten. Steht weniger Kapital für Kredite an Unternehmen zur Verfügung, kann dies die private Investitionstätigkeit und damit die gesamtwirtschaftliche Lage beeinträchtigen. Diese wechselseitige Einflussnahme oder Kausalität erschwert es, den Effekt von Veränderungen des staatlichen Ausfallrisikos auf ökonomische und finanzielle Variablen statistisch zu isolieren und so empirisch zu bestimmen, da dieser Effekt von der gegenläufigen Wirkung dieser Variablen auf das Ausfallrisiko überlagert wird.

Analyse mittels hochfrequenter Daten

In diesem Beitrag werden hochfrequente Textdaten genutzt, um die Auswirkungen staatlichen Ausfallrisikos auf ökonomische und finanzielle Variablen von gegenläufigen Effekten zu trennen und empirisch zu quantifizieren. Zu diesem Zweck werden Fluktuationen im staatlichen Ausfallrisiko Italiens hergeleitet, die eindeutig politischen Ereignissen zuordenbar sind. Diese Fluktuationen werden in der weiteren Analyse zur Schätzung der Auswirkungen staatlichen Ausfallrisikos verwendet. Allgemeiner werden solche Fluktuationen auch als „Instrument“ bezeichnet, da sie anstelle einer Variablen eingesetzt werden können, um einen bestimmten Wirkmechanismus zu isolieren. Ein Instrument ermöglicht die unverzerrte Schätzung auch in Gegenwart einer wechselseitigen kausalen Beziehung, die andernfalls den interessierenden Wirkmechanismus überlagert und allgemein zu falschen Schätzergebnissen führt. Die unverfälschte Schätzung mit Hilfe des Instruments wird in diesem Fall gewährleistet, da die verwendeten Fluktuationen nicht auf Veränderungen in zugrunde liegenden wirtschaftlichen Variablen wie Inflation, Arbeitslosigkeit und Bruttoinlandsprodukt, sondern ausschließlich auf politische Ereignisse zurückgehen. Damit sind die Variationen nicht von der gegenläufigen Beziehung zwischen ökonomischen Variablen und dem Staatsschuldenausfallrisiko betroffen.

Der Verwendung politischer Ereignisse für die Konstruktion des Instruments liegt die Beobachtung zugrunde, dass die Bereitschaft zur politischen Priorisierung von Staatsschulden und deren Tilgung eine wesentliche Determinante des Ausfallrisikos staatlicher Schuldtitel darstellt.2 Der politische Prozess eignet sich demnach als Quelle von Variationen im Staatsausfallrisiko, da er potenziell tagtäglich neue Informationen in Bezug auf die Bereitschaft einer Regierung, den Schuldendienst anderen politischen Zielen über- oder unterzuordnen, bereitstellt. Diese Variationen werden aggregiert und erlauben die unverzerrte Schätzung der Effekte des Staatsschuldenausfallrisikos auf ökonomische und finanzielle Variablen.

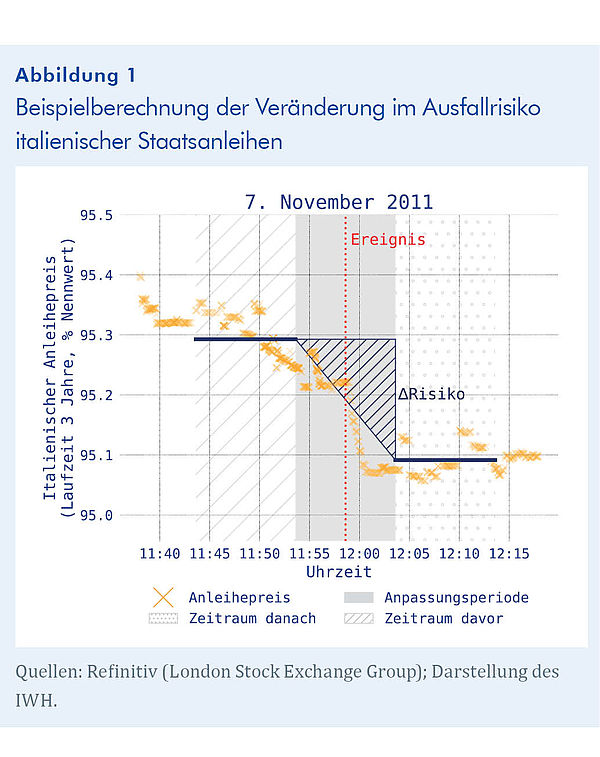

Ein Beispiel für ein solches politisches Ereignis ist die Äußerung von Silvio Berlusconi, der in seiner damaligen Funktion als italienischer Premierminister am 7. November 2011 um 11:58 Uhr auf Rücktrittsgerüchte reagierte und diese dementierte. Der Rücktritt eines Premierministers könnte sich auf die Bereitschaft einer Regierung zur Schuldentilgung auswirken. Um nun damit einhergehende Bewegungen im Staatsschuldenrisiko zu ermitteln, wird das Risiko in einem engen Zeitfenster nach Eintritt des Ereignisses mit dem Risiko in einem engen Zeitfenster davor verglichen. Die gemessene Veränderung ist dann mit großer Wahrscheinlichkeit auf Berlusconis Dementi zurückzuführen. Andernfalls hätte die Veränderung einer anderen für das Ausfallrisiko relevanten Variablen exakt in diesen Zeitraum fallen müssen.

Abbildung 1 illustriert das beschriebene Vorgehen. Das Staatsschuldenausfallrisiko wird in diesem Fall quantifiziert über die Veränderung der Preise italienischer Staatsanleihen mit einer Restlaufzeit von drei Jahren. Es wird angenommen, dass der Markt zehn Minuten benötigt, um die Information zu verarbeiten. Diese Anpassungszeit entspricht der grau schraffierten Fläche in der Abbildung. Die Veränderung des Risikos besteht dann in der Differenz durchschnittlicher Anleihepreise in den zehn Minuten nach (gepunktete Fläche in der Abbildung) und vor (gestreifte Fläche in der Abbildung) der Anpassungsperiode.3 Es ist zu sehen, wie der italienische Anleihepreis nachgibt. Mit anderen Worten sinkt der Wert italienischer Staatsanleihen im Zuge dieses Ereignisses, was einem Risikoanstieg entspricht. Hierbei ist zu beachten, dass sich Anleihepreise gegenläufig zu den entsprechenden Zinsen entwickeln. Eine Preissenkung ist folglich äquivalent zu einem Zinsanstieg. Möglicherweise hatten die Märkte einen Regierungswechsel eingepreist und die Wahrscheinlichkeit dafür aufgrund der Gerüchte höher eingeschätzt.

Ungeachtet einer Interpretation der Motive dieser Marktreaktion ist ausschlaggebend, dass aufgrund des sehr eng spezifizierten Zeitfensters andere Faktoren kaum eine Rolle gespielt haben dürften. So ist es z. B. unwahrscheinlich, dass die Europäische Zentralbank zeitgleich und unerwartet4 eine Zinssenkung signalisiert und damit die Preise staatlicher Schuldtitel beeinträchtigt hat, die Veränderung der Anleihepreise also nicht auf die Äußerung von Berlusconi zurückzuführen ist. Damit baut das zugrunde liegende Papier5 auf der Hochfrequenzliteratur auf.6 Dieser Literatur liegt die Idee zugrunde, dass Fluktuationen in Variablen mit Hilfe von hochfrequenten Daten durch die zeitliche Eingrenzung bestimmten Ereignissen zugeordnet werden können. Eine Reihe solcher Ereignisse und dazugehöriger Variationen kann dann aggregiert für die unverzerrte Schätzung des betreffenden Wirkmechanismus verwendet werden.

Herleitung politischer Ereignisse

In diesem Abschnitt wird die Herleitung der verwendeten politischen Ereignisse erläutert. Die Anwendung einer Hochfrequenzanalyse setzt voraus, dass die Auswahl der Ereignisse zwei wesentlichen Anforderungen gerecht wird. Zum einen müssen die Ereignisse präzise einem Zeitpunkt zuordenbar sein. Andernfalls können keine Zeitfenster konstruiert werden, in denen die Variation im Ausfallrisiko staatlicher Schulden ermittelt wird. Zum anderen sollte die Auswahl der Ereignisse auf Basis einer kontemporären Einschätzung ihrer Relevanz erfolgen. Dies ist erforderlich, damit nicht retrospektives Wissen die Auswahl beeinflusst und möglicherweise das Ergebnis verzerrt. Übertragen auf das vorliegende Beispiel müssen also politische Ereignisse gefunden werden, die zur damaligen Zeit als relevant erachtet wurden und zudem zeitlich akkurat zuordenbar sind. Dafür verwendet die zugrunde liegende Studie einen historischen Newsfeed von Thomson Reuters. Der Newsfeed umfasst neben politischen Neuigkeiten Meldungen zu Firmen, Rohstoffpreisen, makroökonomischen Entwicklungen und juristischen Themen. Nach Angaben von Thomson Reuters werden wichtige politische Ereignisse mit einer Verzögerung von maximal fünf Minuten abgedeckt und können somit zeitlich zugeordnet werden. Darüber hinaus enthält der Datensatz eine so genannte Top-News-Kategorie zu allgemeinen und politischen Themen. Dabei handelt es sich um einen wiederkehrenden Feed, der als eine Art landing page jederzeit einen Überblick zu den wichtigen (damals) aktuellen politischen Neuigkeiten gibt (Kriterium der kontemporären Relevanz). Wenn Thomson Reuters bereits über diese Neuigkeiten berichtet hat, sind die entsprechenden Feeds über eine Kennung verlinkt. Diese Datenstruktur wird genutzt, indem verlinkte Feeds gesammelt werden, um potenziell relevante politische Ereignisse herzuleiten. Dieser Newsfeed wurde bisher nicht für die ökonomische Analyse verwendet und kann somit neue Hinweise zu den Auswirkungen von Fluktuationen im Staatsschuldenausfallrisiko liefern.

Das Vorgehen ist prinzipiell auch für andere Länder durchführbar, diese Studie ist jedoch auf Italien begrenzt. Italien eignet sich besonders für die vorgeschlagene Forschungsstrategie, da es bereits zu Beginn der Stichprobenperiode von 2000 bis 2019 einen großen und entwickelten Anleihenmarkt aufweist. Weiterhin bedingt die wirtschaftliche Größe und politische Bedeutung des Landes, dass es regelmäßig in den Top-News von Thomson Reuters behandelt wird. Konkret umfasst die Herleitung politisch relevanter italienischer Ereignisse und zugehöriger Variation im Staatschuldenrisiko drei Schritte.

In einem ersten Schritt werden die Ereignisse, die in der Kategorie allgemeiner und politischer Top-News von Thomson Reuters verknüpft sind, gesammelt und auf italienische Neuigkeiten beschränkt. Im zweiten Schritt müssen die Ereignisse bereinigt werden. Da die Top-News-Kategorie auch allgemeine Ereignisse umfasst, gelangen auch nicht-politische Events in die Auswahl. Vornehmlich geht es dabei um Datenveröffentlichungen wie z. B. eine Berichterstattung zum italienischen Produktionsindex. Derartige Neuigkeiten betreffen potenziell Veränderungen in makroökonomischen und finanziellen Variablen. Sie müssen herausgefiltert werden, damit die wechselseitige Beziehung dieser Variablen und des Staatsschuldenrisikos die Analyse nicht verzerrt.

Abbildung 2 zeigt die Wortwolke basierend auf den Überschriften der bereinigten politischen Ereignisse für Italien. Die Abbildung zeigt den politischen Jargon der betreffenden Neuigkeiten. Je häufiger ein Wort genannt wird, desto größer erscheint es in der Darstellung. Die ökonomische Bedeutung eines Wortes für diese Analyse ist hier noch nicht berücksichtigt. Dafür werden in einem dritten Schritt für alle ermittelten Ereignisse die einhergehenden Veränderungen im Ausfallrisiko italienischer Staatsschulden analog zur Beschreibung von Abbildung 1 errechnet.

Ergebnis: eine Zeitreihe bedingter Fluktuationen im staatlichen Ausfallrisiko

Wird für alle hergeleiteten Ereignisse die einhergehende Veränderung im italienischen Staatsschuldenausfallrisiko berechnet, ergibt sich die Zeitreihe in Abbildung 3. Die grauen Punkte entsprechen den Veränderungen des Ausfallrisikos im Zeitfenster um die politischen Ereignisse herum, während die blaue Linie die Monatssummen abbildet; hierfür werden die einzelnen Risikoveränderungen der Ereignisse innerhalb eines Monats saldiert. Die Monatssummen werden genutzt, um die Effekte der Risikoveränderung auf wirtschaftliche und finanzielle Größen zu schätzen. Die orange Fläche bildet die kumulierte absolute Veränderung des Risikos über die Zeit ab. Wie zu erwarten, sind die größten Ausschläge im Ausfallrisiko italienischer Staatsanleihen während der Euro-Krise der Jahre 2010 bis 2013 zu beobachten. Dennoch gibt es Variation auch außerhalb dieser Periode. Im März 2004 z. B. erlitt das Kabinettsmitglied Umberto Bossi einen Herzinfarkt und Hirnschlag, was einen Anstieg des Ausfallrisikos zur Folge hatte, möglicherweise aufgrund von Bossis Rolle bei den damaligen Reformvorhaben in Italien. Nach der Euro-Krise trugen innenpolitische Auseinandersetzungen um die Fünf-Sterne-Partei und die Lega Nord zu den Fluktuationen bei. Auf einer gemeinsamen Pressekonferenz mit Marine Le Pen, einer französischen Politikerin der extremen Rechten, nannte der damalige stellvertretende Ministerpräsident, Matteo Salvini, den EU-Kommissionspräsidenten einen Feind Europas. Dieses Ereignis hat die Markteinschätzung des Ausfallrisikos italienischer Staatsanleihen ebenfalls steigen lassen.

Abbildung 3 zeigt, dass politisch ausgelöste Fluktuationen im staatlichen Ausfallrisiko in bestimmten Perioden häufiger auftreten. Die Ausschläge ab 2010 fallen z. B. in die Zeit der Euro-Krise, in der die Schuldentragfähigkeit einzelner Euro-Mitgliedstaaten von den Finanzmärkten infrage gestellt wurde. In dieser Zeit war die wirtschaftliche Situation angespannt, was den politischen Druck erhöht und damit zu einer Häufung politischer Fluktuationen geführt haben könnte. Damit die hergeleitete Zeitreihe als Instrument genutzt werden kann, um kausale Effekte staatlichen Ausfallrisikos auf wirtschaftliche Variablen zu schätzen, muss sichergestellt werden, dass die Zeitreihe nicht in Teilen variierenden politischen Druck reflektiert und somit doch auch die allgemeinen ökonomischen Bedingungen widerspiegelt. Andernfalls könnte sie trotz der Herleitung auf Basis hochfrequenter Daten nicht genutzt werden, um den Wirkungskanal von staatlichem Ausfallrisiko auf ökonomische Variablen zu untersuchen. Um diesen Bedenken Rechnung zu tragen, wird ein Granger-Kausalitätstest durchgeführt. Dabei wird geprüft, ob vergangene Beobachtungen der gesamtwirtschaftlichen Situation die Zeitreihe der politisch ausgelösten Fluktuationen vorhersagen können. In diesem Fall würden die dargelegten Bedenken bestätigt, und die Zeitreihe würde zumindest in Teilen Fluktuationen in makroökonomischen Variablen spiegeln. Das Ergebnis des Tests ergibt jedoch keine Vorhersagekraft ökonomischer und finanzieller Variablen für das Instrument, sodass die aggregierten Fluktuationen in der weiteren Analyse genutzt werden können, um die wirtschaftlichen und finanziellen Effekte eines Anstiegs des staatlichen Ausfallrisikos zu schätzen.

Endnoten

1 Vgl. IMF Fiscal Monitor April 2023.

2 Vgl. Davig, T.; Leeper, E.: Temporarily Unstable Government Debt and Inflation, in: IMF Economic Review, Vol. 59 (2), 2011, 233-270.

3 Die tatsächliche Veränderung des Risikos wird relativ zur Entwicklung in der deutschen Referenzanleihe berechnet. Für die vereinfachte Darstellung wurde davon in Abbildung 1 abstrahiert.

4 Fallen vorhersehbare Ereignisse wie die Veröffentlichung relevanter Statistiken (Inflationszahlen, Daten zur industriellen Produktion etc.) in die jeweiligen Zeitfenster, werden diese ausgeschlossen.

5 Staffa, R.: The Effects of Sovereign Risk: A High Frequency Identification Based on News Ticker Data. IWH Discussion Papers 8/2022. Halle (Saale) 2022.

6 Vgl. Kuttner, K. N.: Monetary Policy Surprises and Interest Rates: Evidence from the Fed Funds Futures Market, in: Journal of Monetary Economics, Vol. 47 (3), 2001, 523-544. – Vgl. auch Guerkaynak, R. S.; Sack, B., Swanson, E.: The Sensitivity of Long-term Interest Rates to Economic News: Evidence and Implications for Macroeconomic Models, in: American Economic Review, Vol. 95 (1), 2005, 425-436.